米国の個別株に挑戦してみたいけど、どれを選んだらいいか分からない。

人気の銘柄や専門家、インフルエンサーのおすすめ銘柄を買ってみたいけど、もうちょっと中身が分からないと不安。。。

ここでは、そんな人たちに向けて、投資家の間で人気の銘柄や注目を浴びている銘柄について、主に長期的な保有に適しているか、事業内容の解説も加えながら、過去10年以上の財務数値を分析していきます。

銘柄を選ぶ際のヒントに少しでもなれば幸いです。

今回は、世界最大級のITサービス会社である、インターナショナル・ビジネス・マシーンズ・コーポレーション(IBM)です。

この記事を読むことで、

● IBM株は長期的な保有に適しているか(他に有望な銘柄は無いか)

● その際、気を付けるべきポイントは何か

が分かるようになります。その他の銘柄についてはこちらから

自己紹介

.jpg)

ブログ運営者のYYです。記事をご覧いただきありがとうございます。

米国個別株やインデックスの長期投資を中心に運用しています。会計士の知識を生かした個別株の銘柄分析や、自身の失敗を踏まえた長期投資での気づなど、役立つ情報をブログにまとめていますので、よろしければ他の記事もご覧になってください。

この記事に記載した内容は、私個人ができる範囲で調べた情報を載せ、個人的な意見をまとめたものであるため、参考として、エンタメ的に楽しんでいただければと思います。

こちらの記事をきっかけに興味を持った銘柄があれば深掘りして調べていただき、より理解が深まれば幸いです。

使用した情報・分析手法は、年次報告書に記載されている決算数値や、一般に公表されている情報を用い、シンプルな分析を行っています。正確でない用語や数値が使われているかも知れませんが、ご容赦ください。

四半期の数値は短期の変動やブレが入るため、考慮していません。

紹介した銘柄について、将来の業績や株価についての言及がある可能性がありますが、その業績や株価を保証するものではありません。

また、その銘柄の保有や売買を勧めるものでは無く、売買はご自身で判断ください。

● 米国高配当株に興味がある方は必見!↓

● 私の投資スタイルと運用額について↓

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

結論

まず、この銘柄が長期保有に適しているか、結論から言うと、

高配当とはいえ過去10年間の投資リターンは低く、慎重に判断した方がよい銘柄

(ポイント)

● 5%近い予想配当利回りは魅力的に見えるが。。。

● 先行き不透明を受けてか株価は低迷、直近10年間の配当込みリターンは低い

● 個人的には成長と配当を狙える他の銘柄を買いたい

と考えています。

判断の理由や具体的なポイントについては、「財務分析」でお話します。

また、IBMほど予想配当利回りは高くないものの、配当が高めのおすすめ銘柄として、ジョンソン・エンド・ジョンソンやマクドナルド、P&Gについても分析しています。

銘柄情報

企業情報や事業内容について、簡単に触れておきます。

企業情報

| 業種 | テクノロジー、ITサービス |

| ティッカー | IBM |

| 取引市場 | NYSE(ニューヨーク証券取引所) |

| 設立 | 1911年 |

| 上場 | 1915年 |

| 本社所在地 | ニューヨーク州、アーモンク |

| CEO | アルビンド・クリシュナ |

| 従業員数 | 288,300人 |

① 設立当初から情報処理サービスを提供

IBMの設立当初の社名は「Computing-Tabulating-Recording Company」で、ビジネス向けのタイム・レコーディング装置や会計機器を製造していました。

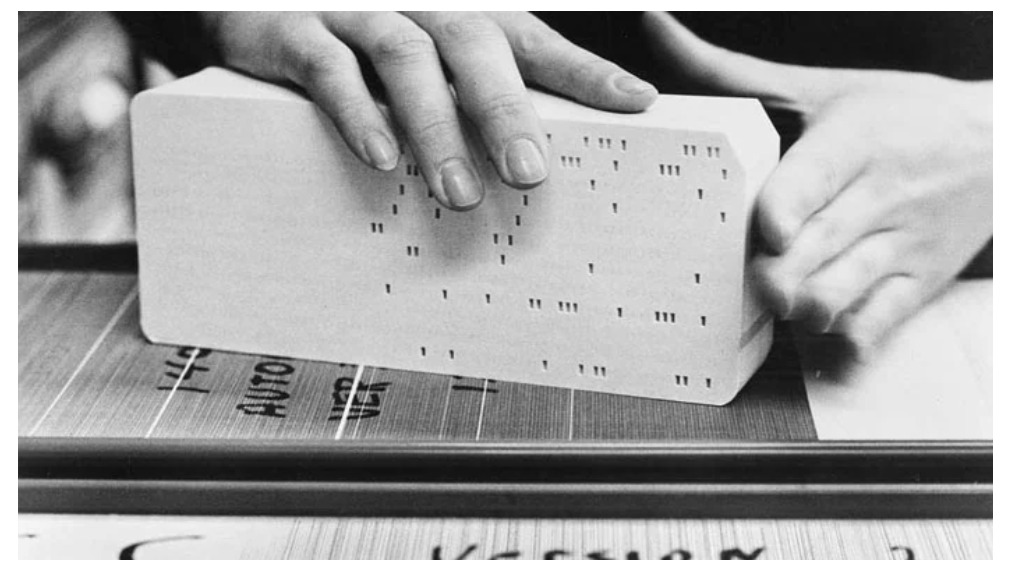

1924年には現在の「International Business Machines Corporation」に社名を変更、紙テープを使って情報を印字するパンチカードシステムを販売し、これが業界標準となっていきます。

(IBM社HPより。業界標準となったパンチカード)

また、1937年には初めての大型計算機であるIBM601の販売を開始し、科学技術分野や金融の世界で利用されるようになりました。

② ビジネス向けノートPC、ThinkPadの誕生

1990年代に入りパーソナルコンピュータが一気に普及していく中、1992年にThinkPadシリーズ最初のモデルとなるThinkPad 700cが日本で誕生します。

競争環境の激化と採算性の低下から、PC事業は2004年にレノボ社に売却されますが、ThinkPadシリーズは、その品質の高さを売りに、現在に至るまでビジネスシーンにおける確固たるブランドを確立しています。

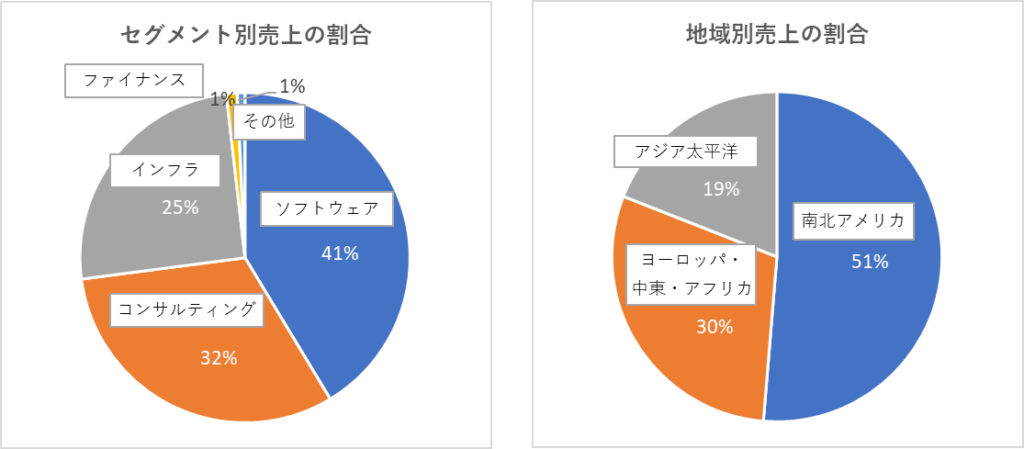

事業内容

現在、IBMは世界最大級のITサービス会社であり、その事業は、主にソフトウェア、コンサルティング、インフラサービスの3つから構成されています。

日本でもIBMは有名ですね。

売上の海外比率が高いため、決算は為替の影響を受けやすくなります。

例えばドル高の場合、海外売上がドル換算ベースだと小さくなります。

(同社2022年の年次報告書より)

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

財務分析

ここからはIBMの過去の決算数値を見ながら分析していきます。

先に分析のポイントを整理しておきます。

分析のポイント

5~10年の長期的なスパンでの保有を考えた場合、企業の事業が安定的に成長していくとともに、強固な財務体質や事業を拡大するためのキャッシュフローを生み出す構造を持っている必要があります。

このような観点を踏まえると、長期投資を検討する際、決算数値が以下のポイントをクリアしているか確認する必要があると考えています。

- 事業の成長性:

事業が毎期着実に成長しているか。例えば、景気サイクル等のマクロ環境の影響を受けて大きく売り上げが落ちていないか。 - 収益の安定性:

収益が安定的に発生しているか。例えば、売上の成長以上に売上コストや営業費等が増加し、最終利益が出ないような構造になっていないか。 - 財務・キャッシュ・フローの健全性:

・借入が業界平均などと比べて極端に多くないか。

・営業活動から現金流入が生じ、事業への成長投資、配当や

自社株買いなどの株主還元に割り当てられているか

(本業から現金流入が無いのに、配当を支払うなど、キャッシュ

フローの健全性を損ねていないか)

この3つのポイントから分析していきましょう。

事業の成長性

ここでは、過去の売上やEPS、株価の推移から、今後の成長性を分析していきます。

※ことわりが無い限り、これ以降の数値データは年次報告書(10-K)の情報を使用しています。

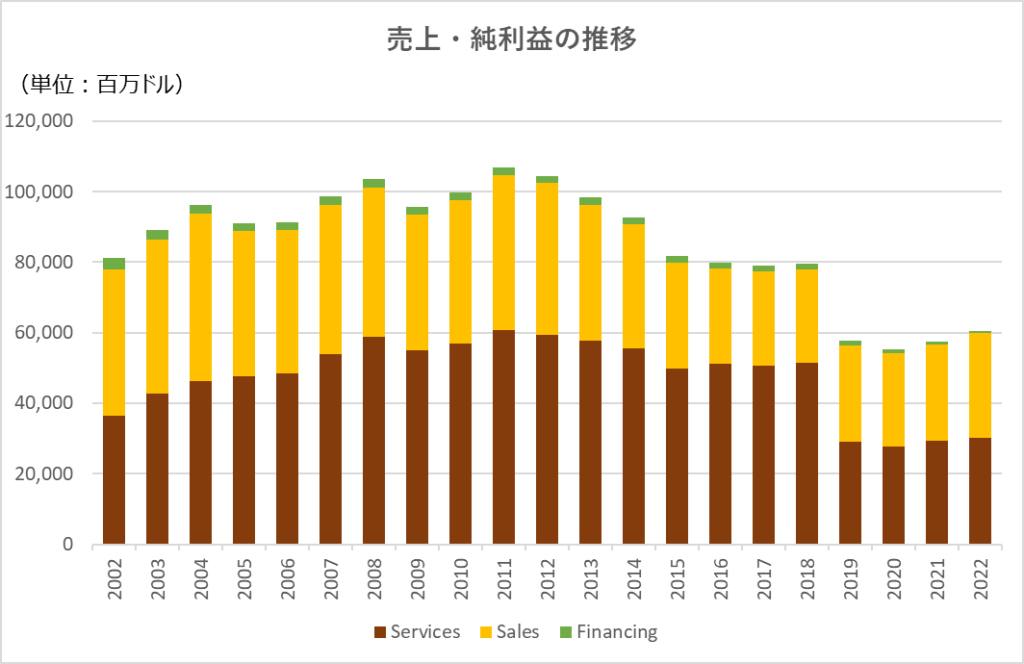

① 売上は2011年で頭打ち、現在は事業転換を図っている最中

過去20年間における売上推移を見ると、2011年をピークに減少を続けており、2022年はピークから約40%減少しました。

i. 収益性と時代のニーズに合わせ事業を再編

IBMは2000年代までは、ThinkPadを始めとするパーソナルコンピュータ等のハードウェア製造を主に行っていました。

しかし、競合他社との価格競争が激化しシェアの維持が困難となったことを受け、2005年にPC事業をレノボに売却しています。

その後も、収益性が低下しつつあったx86サーバーの一種であるシステムXを2014年に、インフラサービスを提供するキンドリルを2019年に売却し、ポートフォリオの転換を図っています。

ii. クラウドなど付加価値の高いビジネスを強化

IBMはクラウドサービスやソフトウェア、コンサルティングなど、より付加価値の高い事業に特化していく戦略を採っています。

2019年に、企業向けにLinuxベースのオペレーティングシステムや、OpenStackやKubernetesなどのオープンソース技術を提供し、ビジネス向けのハイブリッドクラウド環境の構築を支援するレッドハットを約340億円で買収しています。

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

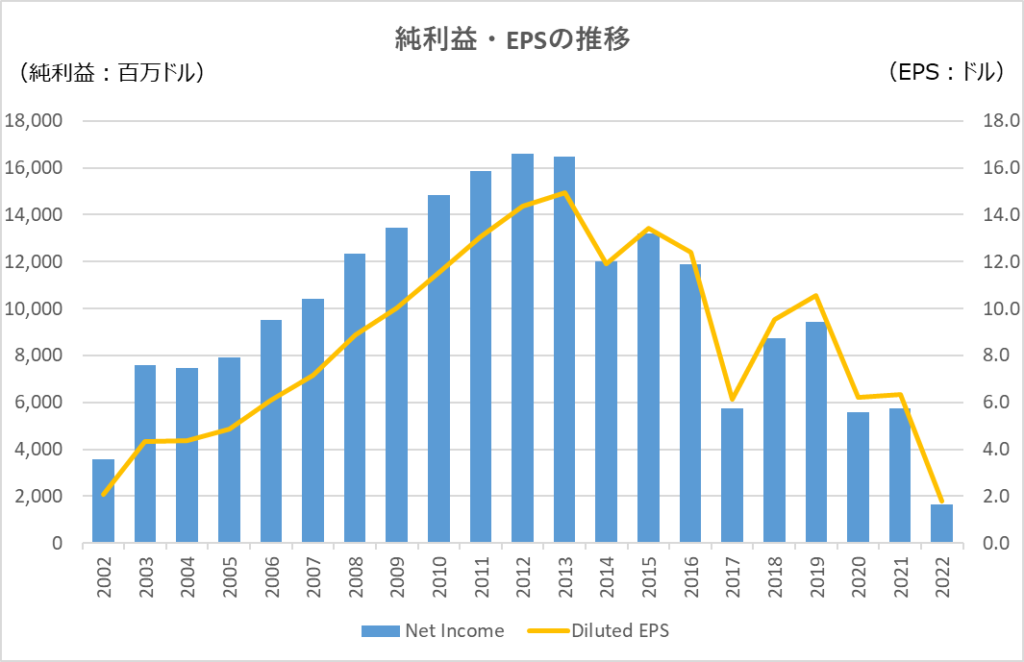

② 純利益、EPSも縮小

純利益、EPSも過去20年間で売上と概ね同様の動きを見せています。

2017年の落ち込みは、その年に米国で成立した減税・雇用法(いわゆる「トランプ減税」)により、国外のグループ会社に留保する利益剰余金に対しても課税されることとなり、55億ドルの影響がありました。

また、2022年は退職制度の保険会社への移管に伴う一時的な費用として59億ドルを計上しています。

結果として、純利益は20年間で特殊要因があったとはいえ1/2程度に減少し、EPSはほぼ変わらない水準となっています。

純利益:2002年 35億$ → 2022年 16億$

EPS(一株当たり純利益):2002年 $2.06 → 2022年 $1.80

③ 20年以上の増配履歴、予想配当利回りは5%近い水準

IBMは1999年から増配を続けていますが、ここ2~3年は配当性向が100%を上回っており、払い過ぎのようにも見えます。

また、予想配当利回りは2023年4月時点で約4.9%と、S&P500の中でもかなり高い水準にあります。

ただ、個人的には、これは配当利回りが優れているというより、ビジネスの見通しが不透明で投資家から評価されていない(=株価が低水準である)ことによるのが大きいのではないかと考えています。

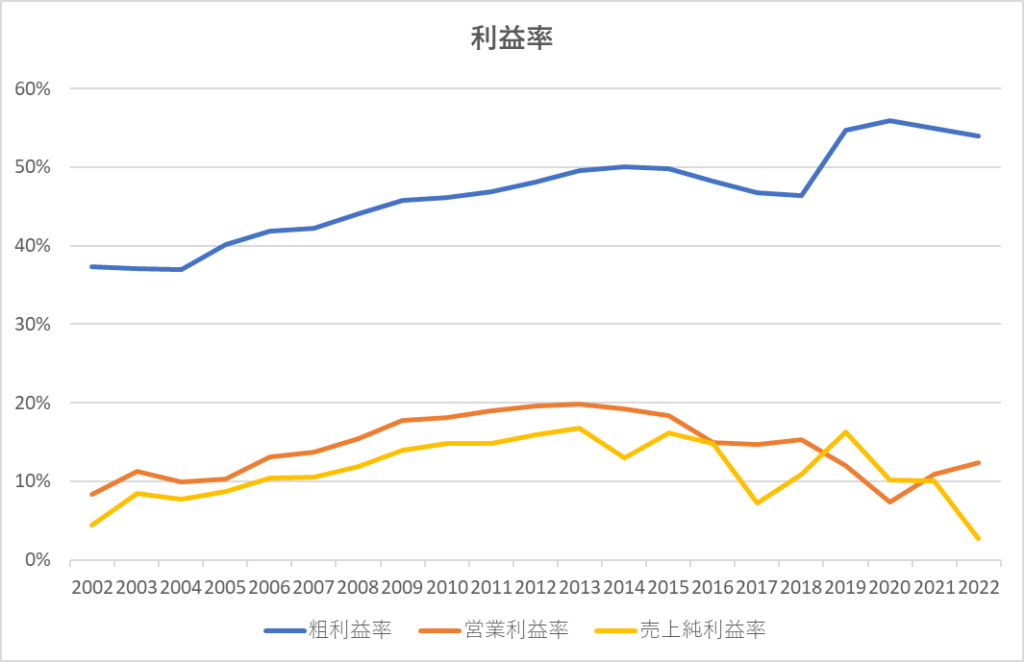

収益の安定性

ここでは、以下の3つの収益指標を見ていきます。

- 粗利益率:(売上-売上原価)÷売上

- 営業利益率:営業利益(売上利益 ー 販管費)÷ 売上

- 売上純利益率:当期純利益 ÷ 売上

これらはいずれも、売上からどの程度の割合の利益を生み出せているかを測る指標で、高いほど経営効率が高いこと、つまり効率よく利益を出していることを示します。

長年にわたる事業再編が功を奏し、20年間で粗利益率は20%近く改善しています。

一方で、管理コストは2018年辺りからあまり減っておらず、営業利益率、売上純利益率の低下に繋がっています。

テック関連のビジネスは、注目が集まる領域に多くのベンダーが押し寄せ価格競争になりがちで、競争優位性を築きづらいところをどう立ち回っていくか、今後も注目ですね。

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

財務・キャッシュフローの健全性

ここでは、負債を中心とした財務面と、本業に関わる資金流入・流出のキャッシュフロー面の健全性を確認します。

① 財務面

2022年12月末時点での長期借入金は461億ドルと、純資産220億ドルと比較して若干高めの水準ではあります。

ただし、過去数年の営業キャッシュ・フローは概ね150億ドルで、これを全て返済に充当すると仮定した単純計算すると、3年程度で返済可能であることから、現時点ではそこまで財務面では大きな問題はないといえます。

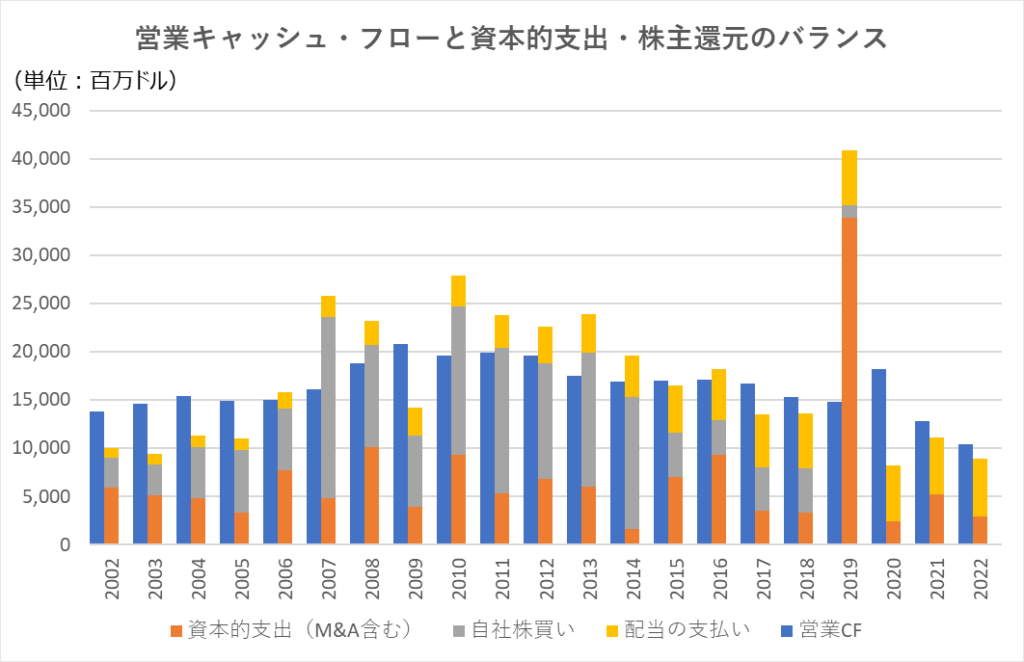

② キャッシュ・フロー面

下の図は、各年で本業からの資金流入を示す営業キャッシュ・フローを左側に、その使途として事業成長に必要な資本的支出や株主への還元である配当金、自社株買い(一株当たり純利益の増加で株主利益に貢献)の資金流出を右側に並べたグラフです。

レッドハットを約340億ドルで買収した2019年を除き、概ね資金流入と流出のバランスは取れており、キャッシュ・フローの範囲内でやり繰りする健全性の面では問題なさそうです。

減配の可能性も?

気になるのは、営業キャッシュフローが先細りになっており、2019年からは自社株買いを停止している点です。

配当は現在も継続しているものの、将来的にそれを賄う事業収入が増えていかないと、近い将来に減配せざるを得ない状況もあり得ると思われます。

● 高配当株に起こりがちな減配リスクやそれを見分ける方法についてはこちら↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

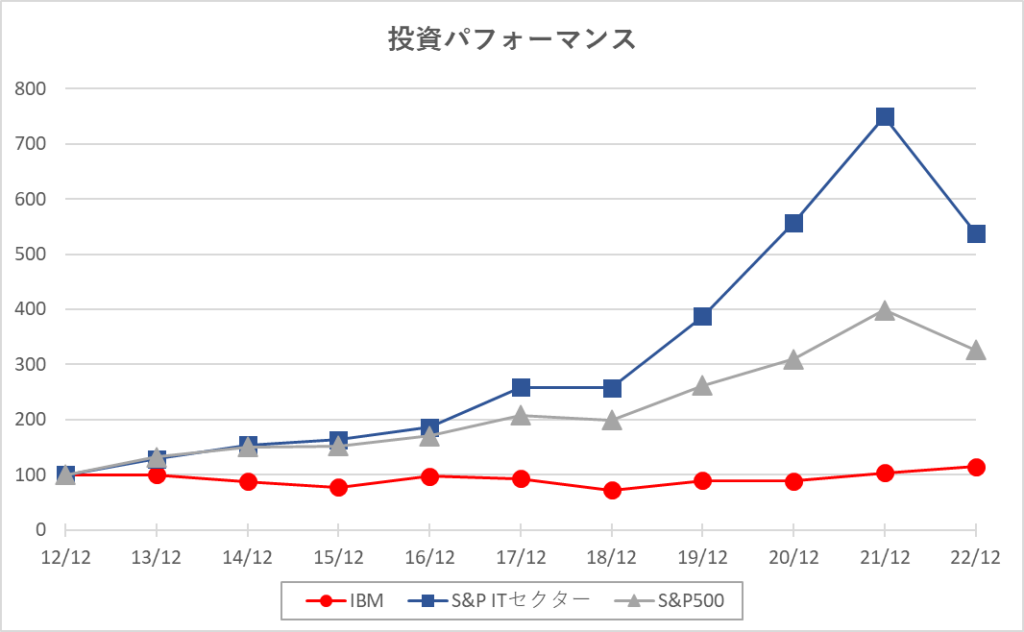

投資パフォーマンス

最後に、投資パフォーマンスについて整理します。

過去10年間でリターンがほぼ無い水準

2022年までの過去10年間の投資パフォーマンス(配当考慮済み)をS&P500や同業他社と比較すると、S&P500が約3倍、同業他社が約5倍になっているのに対し、同社は10年前と同水準であり大きく劣後しています。

過去の水準だけを見ると、高い配当がもらえるとはいえ株価上昇がほとんど見込めない点は投資対象になりにくいと考えています。

(配当は再投資したと仮定)

PERは低め

2023年4月時点での予想PERは約13倍、S&P500の17~18倍と比較すると低い水準です。

まとめ

ここまで、IBMの成長性・収益性・健全性について見てきました。

まとめると、IBMは、事業の将来性は未だ不透明であり、安定した配当が期待できるか懸念があることから、配当と株価の成長が両方見込める他の銘柄を狙いたいと考えます。

このような銘柄分析のほか、銘柄の選び方や投資の勉強方法など、投資を始めたばかりの方に向けて有益な情報をまとめています。

ぜひご覧ください。

●投資初心者の方へおすすめの記事

●このブログで人気の記事

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

※無料のオンライン動画セミナーで体験受講が可能です。私も視聴しましたが、特に初心者の方は、投資に対する姿勢を勉強する意味でも見るだけの価値があると思います。動画の中で有料講座の紹介はありますが、強引な勧誘はありません。

※この記事に記載した内容はブログ運営者の個人的な意見やアイディアを述べたものであり、専門的なアドバイスを示すものではありません。特定の銘柄への投資を推奨するものではなく、投資の判断・実行は自己責任でお願いします。

-150x150.jpg)