米国の個別株に挑戦してみたいけど、どれを選んだらいいか分からない。

人気の銘柄や専門家、インフルエンサーのおすすめ銘柄を買ってみたいけど、もうちょっと中身が分からないと不安。。。

ここでは、そんな人たちに向けて、投資家の間で人気の銘柄や注目を浴びている銘柄について、主に長期的な保有に適しているか、事業内容の解説も加えながら、過去10年以上の財務数値を分析していきます。

銘柄を選ぶ際のヒントに少しでもなれば幸いです。

今回は、「アメックス」でおなじみの高所得者向けのクレジットカード大手、アメリカン・エキスプレス(AXP)です。

この記事を読むことで、

● アメックス株は長期的な保有に適しているか(他に有望な銘柄は無いか)

● その際、気を付けるべきポイントは何か

が分かるようになります。その他の銘柄についてはこちらから

自己紹介

.jpg)

ブログ運営者のYYです。記事をご覧いただきありがとうございます。

米国個別株やインデックスの長期投資を中心に運用しています。会計士の知識を生かした個別株の銘柄分析や、自身の失敗を踏まえた長期投資での気づなど、役立つ情報をブログにまとめていますので、よろしければ他の記事もご覧になってください。

この記事に記載した内容は、私個人ができる範囲で調べた情報を載せ、個人的な意見をまとめたものであるため、参考として、エンタメ的に楽しんでいただければと思います。

こちらの記事をきっかけに興味を持った銘柄があれば深掘りして調べていただき、より理解が深まれば幸いです。

使用した情報・分析手法は、年次報告書に記載されている決算数値や、一般に公表されている情報を用い、シンプルな分析を行っています。正確でない用語や数値が使われているかも知れませんが、ご容赦ください。

四半期の数値は短期の変動やブレが入るため、考慮していません。

紹介した銘柄について、将来の業績や株価についての言及がある可能性がありますが、その業績や株価を保証するものではありません。

また、その銘柄の保有や売買を勧めるものでは無く、売買はご自身で判断ください。

● 長期保有に適した銘柄の選び方

● 私の投資スタイルと運用額について↓

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

結論

まず、この銘柄が長期保有に適しているか、結論から言うと、

独自のブランド構築は魅力的だが、同業種なら決済サービスの市場シェア、利益率で圧倒するビザを買いたい

(ポイント)

● 高所得者向けにクレジットと付帯サービスを組み合わせたビジネスで独自ブランドを確立

● バフェットはビザよりもアメックスのブランド・収益構造を評価している可能性

● 個人的には、決済サービスの市場シェア、利益率の高さでビザを評価

と考えています。

判断の理由や具体的なポイントについては、「財務分析」でお話します。

ビザの分析はこちらをご覧ください。

銘柄情報

企業情報や事業内容について、簡単に触れておきます。

企業情報

| 業種 | 金融、クレジットサービス |

| ティッカー | AXP |

| 取引市場 | NYSE(ニューヨーク証券取引所) |

| 設立 | 1850年 |

| 上場 | 1977年 |

| 本社所在地 | ニューヨーク州、ニューヨーク |

| CEO | ステファン・スケリ |

| 従業員数 | 77,300人 |

事業内容

アメックスは米国を中心に、消費者や企業向けのクレジットカード発行事業を行っています。

① クレジット以外に付帯サービスを提供

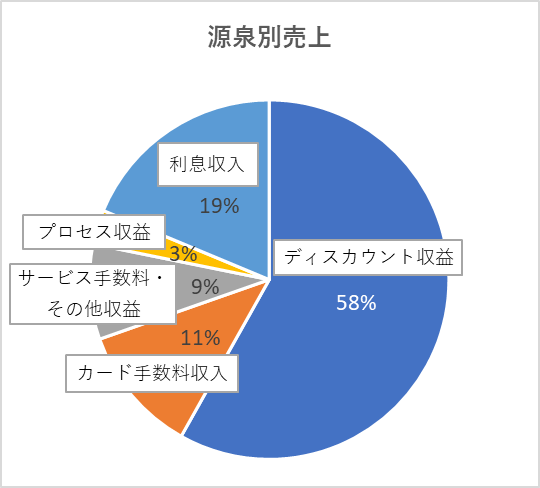

主な収益源は、カード会員がクレジットカードを利用した際に加盟店から支払われる決済手数料(下の源泉別売上グラフの「ディスカウント収益」)です。

アメックスは、他のクレジット会社と比較して年会費が高く、その分、カード決済サービス以外にカード会員に対して保険や旅行手配、ローンなども行い、付帯サービスを手厚く提供しています。

そのため、収益の大半を決済手数料が占めるビザなどと大きく異なるのが、年会費によるカード手数料や付帯サービスの手数料、ローン利息を含む利息収入など、複数の大きな収益源がある点です。

収益源が分散化されている点は、投資を検討する上で一つのメリットになりそうです。

また、年会費を高めに設定することで、カード会員が高所得者に集中し、これがアメックスカードを保有するステータス、ブランド価値になっているように思います。

(同社2022年の年次報告書より)

| 源泉 | 内容 |

|---|---|

| ディスカウント収益 | カード会員と加盟店間の取引を仲介することで得られる、加盟店からの手数料収益 |

| カード手数料収入 | カードの年間費収入。カード会員の獲得費用やカードの途中キャンセルに対する返金費用(見積りベース)を差し引いて計上 |

| サービス手数料・その他収益 | 加盟店や顧客からのサービス手数料、旅行手数料、延滞手数料や外貨の為替手数料などが含まれる |

| プロセス収益 | 主にネットワーク提携に関連する収益であり、ロイヤリティ、手数料、およびネットワークパートナーが発行したカードによる取引を仲介するための収益が含まれる |

| 利息収入 | 会員向けのローンから得られる利息収入 |

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

② 米国中心に営業

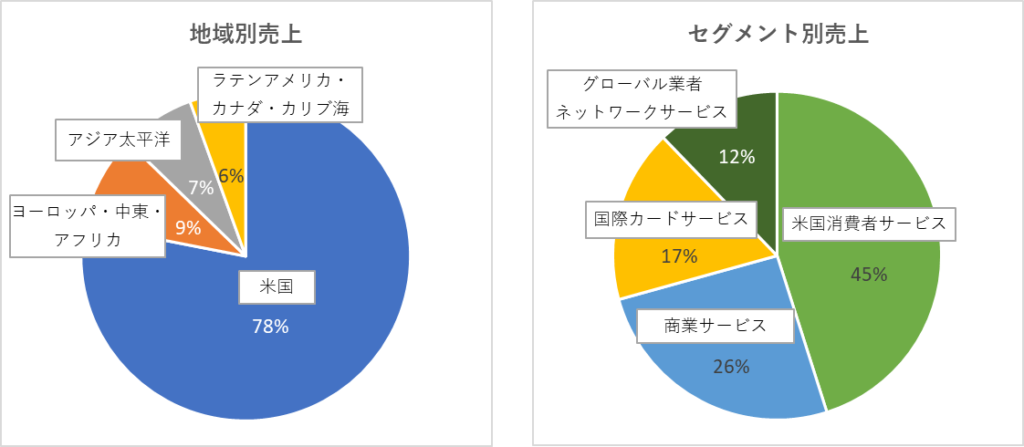

また、活動の中心は主に米国で、収益の80%近くを占めています。

これに対し、ビザは収益の60%近くを海外から得ており(2022年時点で、米国の収益は全体の約44%)、グローバルでのマーケット拡大において、アメックスはビザに後れを取っているように見えます。

財務分析

ここからはアメックスの過去の決算数値を見ながら分析していきます。

先に分析のポイントを整理しておきます。

分析のポイント

5~10年の長期的なスパンでの保有を考えた場合、企業の事業が安定的に成長していくとともに、強固な財務体質や事業を拡大するためのキャッシュフローを生み出す構造を持っている必要があります。

このような観点を踏まえると、長期投資を検討する際、決算数値が以下のポイントをクリアしているか確認する必要があると考えています。

- 事業の成長性:

事業が毎期着実に成長しているか。例えば、景気サイクル等のマクロ環境の影響を受けて大きく売り上げが落ちていないか。 - 収益の安定性:

収益が安定的に発生しているか。例えば、売上の成長以上に売上コストや営業費等が増加し、最終利益が出ないような構造になっていないか。 - 財務・キャッシュ・フローの健全性:

・借入が業界平均などと比べて極端に多くないか。

・営業活動から現金流入が生じ、事業への成長投資、配当や

自社株買いなどの株主還元に割り当てられているか

(本業から現金流入が無いのに、配当を支払うなど、キャッシュ

フローの健全性を損ねていないか)

この3つのポイントから分析していきましょう。

事業の成長性

ここでは、過去の売上やEPS、株価の推移から、今後の成長性を分析していきます。

※ことわりが無い限り、これ以降の数値データは年次報告書(10-K)の情報を使用しています。

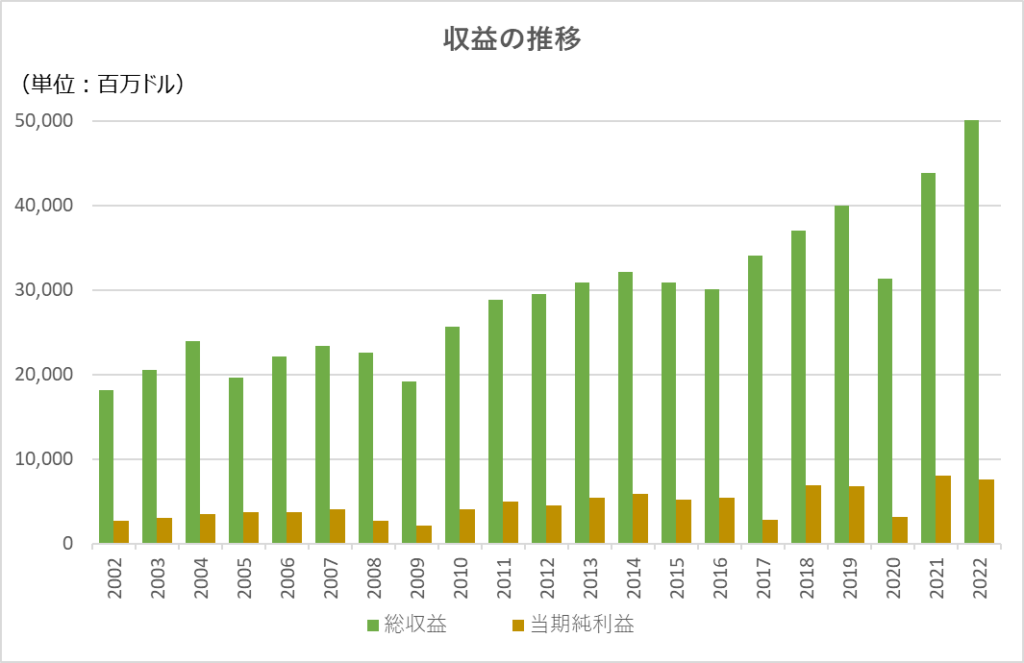

① 収益は緩やかに増加

過去20年間における収益の推移を見ると、2008年の金融危機や2020年のコロナ禍で落ち込んではいるものの、緩やかに増加しています。

この20年間で総収益はおよそ2.5倍に増えています。

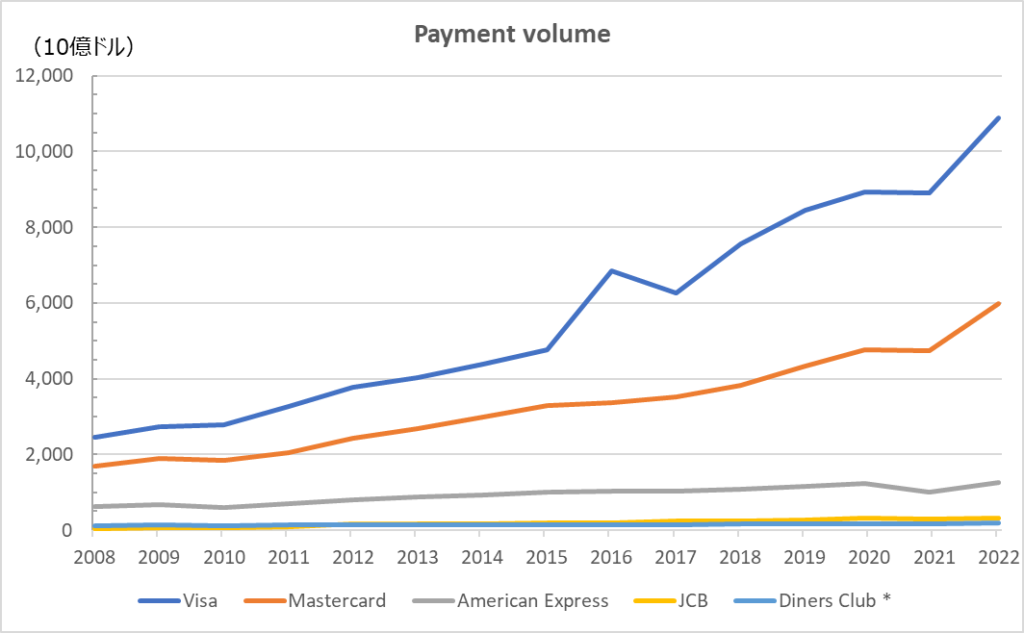

下のグラフは、ビザ社の年次報告書に記載されている主要カード会社の取引量をまとめたものです。

ビザとマスターカードの取引量、その伸びが圧倒的で分かりづらいのですが、アメックス(グレーの線)も過去10年間で約2倍に増加しています。

事業内容で説明した通り、総収益の大半は加盟店からの決済手数料であることから、収益の増加はカードの取引量増加に因るところが大きいと考えられます。

(ビザ社の年次報告書より作成)

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

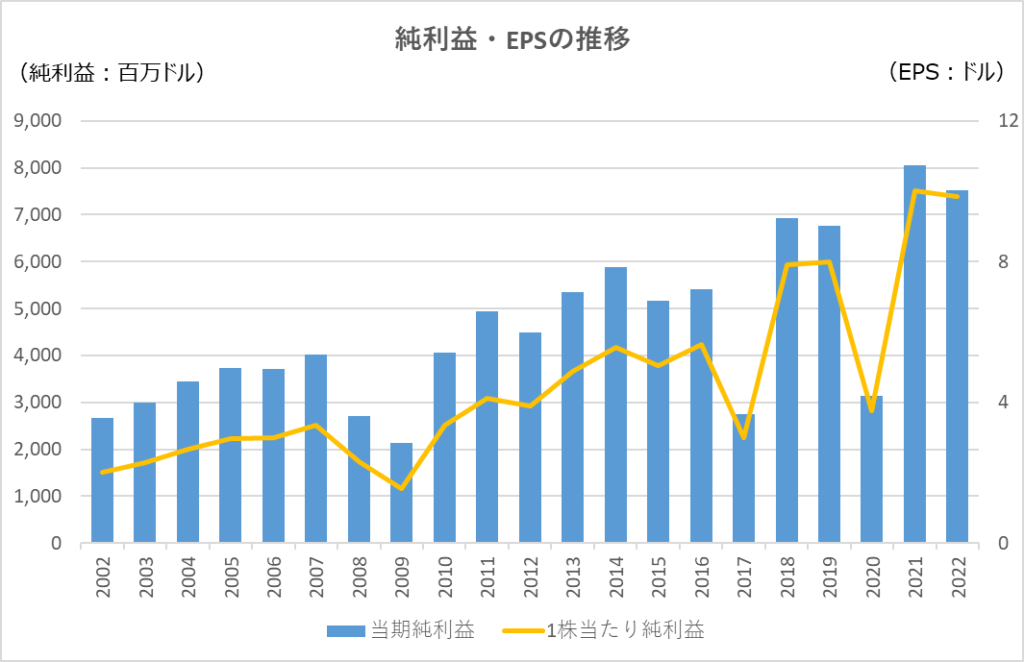

② 純利益も順調に増加

純利益、EPSも過去20年間で売上と概ね同様の動きを見せています。

2017年の落ち込みは、その年に米国で成立した減税・雇用法(いわゆる「トランプ減税」)により、国外のグループ会社に留保する利益剰余金にも課税されたことによるものです。

純利益は20年間で約3倍、EPSはその間の自社株買い効果もあって、純利益の伸びより大きく約5倍の水準となっています。

純利益:2002年 $26億 → 2022年 $75億(約3倍)

EPS(一株当たり純利益):2002年 $2.01 → 2022年 $9.85(約5倍)

収益の安定性

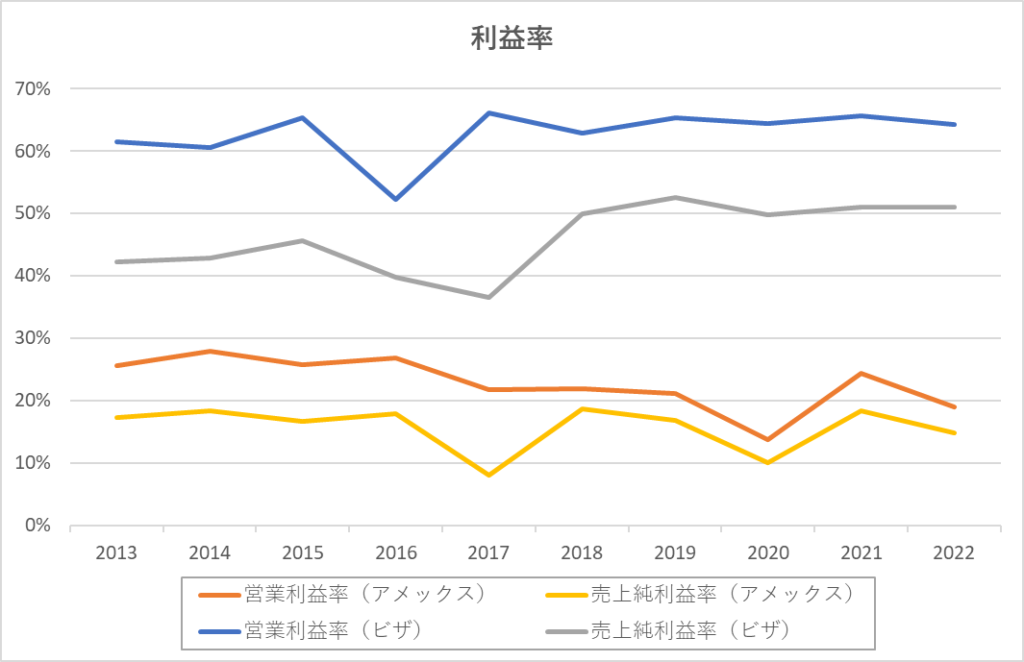

ここでは、以下の3つの収益指標を見ていきます。

- 粗利益率:(売上-売上原価)÷売上

- 営業利益率:営業利益(売上利益 ー 販管費)÷ 売上

- 売上純利益率:当期純利益 ÷ 売上

これらはいずれも、売上からどの程度の割合の利益を生み出せているかを測る指標で、高いほど経営効率が高いこと、つまり効率よく利益を出していることを示します。

ただし、アメックスは損益計算書の構造上、売上原価と販管費が明確に区分されていないため、粗利益率は対象外としています。

営業利益率は概ね20%、純利益率は15%程度で、ビザの利益率(それぞれ65%、50%)と比較すると、かなり低い水準です。

これは、事業内容でも説明した通り、決済サービス以外にもローンなどの様々な付帯サービスを提供していることが要因だと考えられます。

分散された収益源の強みとこの利益率の低さをどう見るか、こちらも投資判断のポイントになりそうです。

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

財務・キャッシュフローの健全性

ここでは、負債を中心とした財務面と、本業に関わる資金流入・流出のキャッシュフロー面の健全性を確認します。

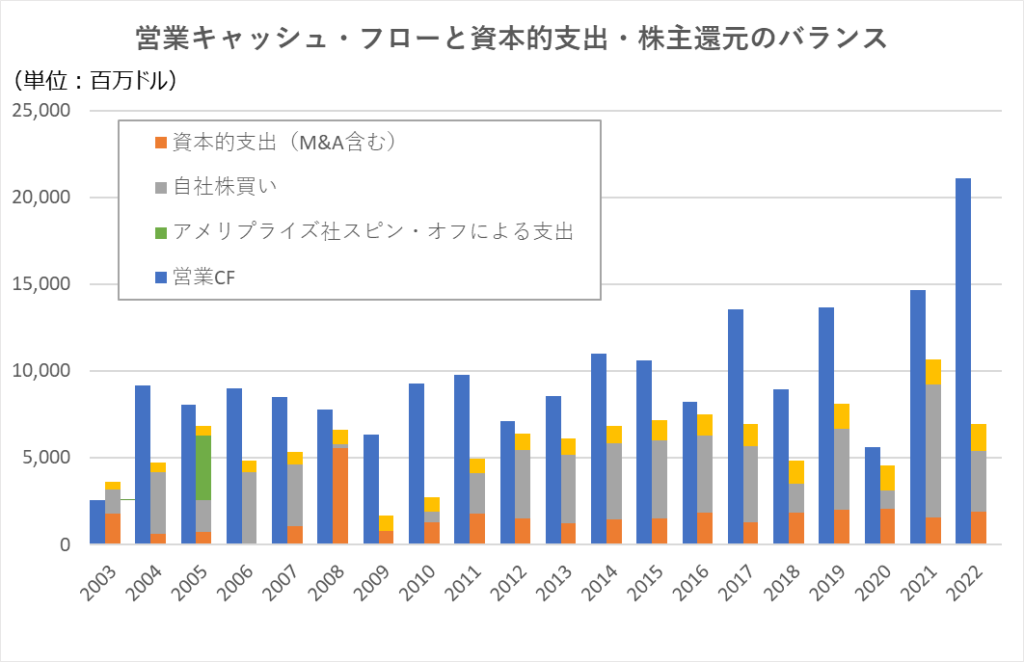

① 財務面

2022年12月末時点での長期借入金は425億ドルと、純資産245億ドルと比較して若干高めの水準ではあります。

ただし、過去数年の営業キャッシュ・フローは概ね210億ドルで、これを全て返済に充当すると仮定した単純計算すると、2~3年程度で返済可能な水準であることから、現時点ではそこまで財務面では大きな問題はないといえます。

② キャッシュ・フロー面

下の図は、各年で本業からの資金流入を示す営業キャッシュ・フローを左側に、その使途として事業成長に必要な資本的支出や株主への還元である配当金、自社株買い(一株当たり純利益の増加で株主利益に貢献)の資金流出を右側に並べたグラフです。

※凡例から抜けていますが、黄色は配当を示しています。

概ね資金流入と流出のバランスは取れており、キャッシュ・フローの範囲内でやり繰りする健全性の面で問題はなさそうです。

投資パフォーマンス

最後に、投資パフォーマンスについて整理します。

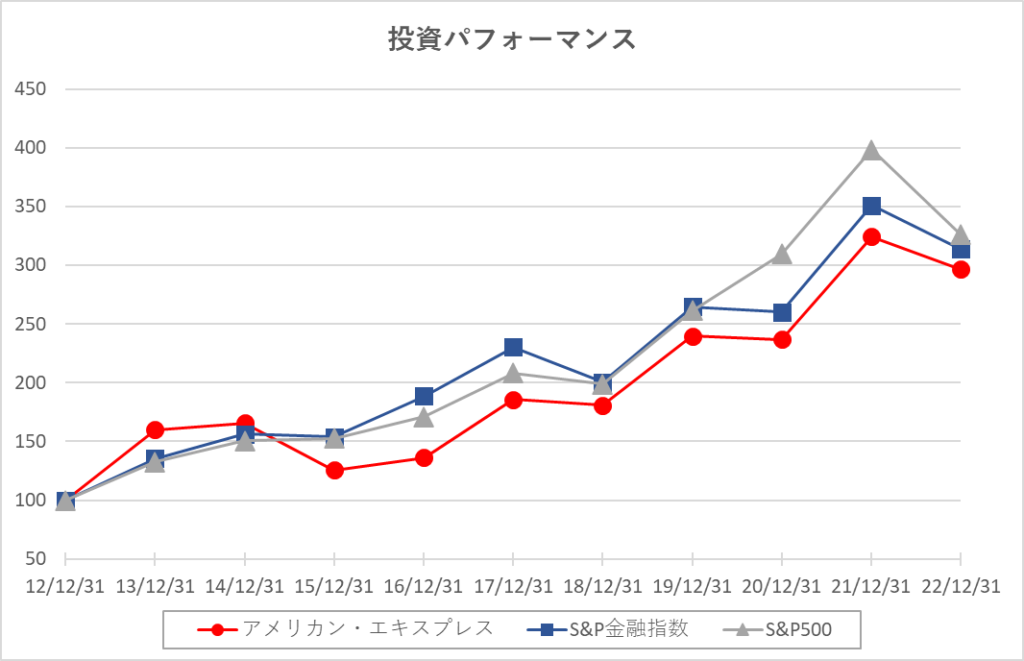

過去10年間のパフォーマンスはS&P500と同水準

2022年までの過去10年間の投資パフォーマンス(配当考慮済み)をS&P500やS&P金融セクター指数と比較すると、3つとも約3倍で、概ね市場の投資パフォーマンスと同水準です。

ただし、この間ビザは約5倍に株価が上昇していますので、割高感を抜きに株価のパフォーマンスだけ見れば、ビザに軍配が上がります。

(配当は再投資したと仮定)

市場平均よりもPERは低めだが。。。

2023年4月時点での予想PER(予想利益に基づくPER)は約13倍、S&P500の約18倍、ビザの約23倍と比較するとだいぶ低い水準です。

また、PER(TTM:実績利益に基づくPER)は約16倍で、同社の過去水準と比較してそれほど高くありません。

この辺りを割安で買いのチャンスと見るか、利益率や今後の成長性も考慮するとそこまで割安でもないと見るか、判断が分かれるところです。

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

バフェットの視点

アメックスは、コカ・コーラ(KO)と並び、投資の神様ウォーレン・バフェットが率いる資産運用会社、バークシャー・ハザウェイの主要銘柄としても有名です。

バークシャーの2022年の株主への手紙の中では、1995年にアメックス株を13億ドル購入し、当初は4,100百万ドルであった配当金が3億ドルまで、また元本も220億ドルまで成長していることが示されています。

ちなみに、バークシャー・ハザウェイは、以前までビザやマスターカードも所有していたものの、現在はこれらのポジションを大きく削っています。

こういったことを踏まえると、バフェットは、長期的なビジネスの安定性(とそこから得られるリターン)については、アメックスの方が確実だと考えているのかも知れません。

まとめ

ここまで、アメックスの成長性・収益性・健全性について見てきました。

まとめると、アメックスは独自のブランドと収益構造を持っているが、決済サービスシェアと利益率では業界最大手のビザに大きく見劣りするため、同業種で選ぶならビザと考えます。

このような銘柄分析のほか、銘柄の選び方や投資の勉強方法など、投資を始めたばかりの方に向けて有益な情報をまとめています。

ぜひご覧ください。

●このブログで人気の記事

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

※無料のオンライン動画セミナーで体験受講が可能です。私も視聴しましたが、特に初心者の方は、投資に対する姿勢を勉強する意味でも見るだけの価値があると思います。動画の中で有料講座の紹介はありますが、強引な勧誘はありません。

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

※この記事に記載した内容はブログ運営者の個人的な意見やアイディアを述べたものであり、専門的なアドバイスを示すものではありません。特定の銘柄への投資を推奨するものではなく、投資の判断・実行は自己責任でお願いします。

-150x150.jpg)