米国のアパレル株で成長している面白い銘柄無いかな?

TJXカンパニーズの株を買ってみたいけど、事業内容や業績ってどうなんだろう?

ここでは、そんな人たちに向けて、オフプライス小売で米国最大手のTJXカンパニーズ(TJX)の事業内容や財務数値を分析していきます。

銘柄を選ぶ際のヒントに少しでもなれば幸いです。

この記事では、TJXが長期投資に適しているか、以下の点から分析します。

● TJXの事業内容、競争優位性

● TJXのこれまでの業績

● 配当を含むこれまでの投資リターンや株価の考察

その他の銘柄に関する分析はこちらから

自己紹介

.jpg)

ブログ運営者のYYです。記事をご覧いただきありがとうございます。

米国個別株やインデックスの長期投資を中心に運用しています。会計士の知識を生かした個別株の銘柄分析や、自身の失敗を踏まえた長期投資での気づなど、役立つ情報をブログにまとめていますので、よろしければ他の記事もご覧になってください。

この記事に記載した内容は、私個人ができる範囲で調べた情報を載せ、個人的な意見をまとめたものであるため、参考として、エンタメ的に楽しんでいただければと思います。

こちらの記事をきっかけに興味を持った銘柄があれば深掘りして調べていただき、より理解が深まれば幸いです。

使用した情報・分析手法は、年次報告書に記載されている決算数値や、一般に公表されている情報を用い、シンプルな分析を行っています。正確でない用語や数値が使われているかも知れませんが、ご容赦ください。

四半期の数値は短期の変動やブレが入るため、考慮していません。

紹介した銘柄について、将来の業績や株価についての言及がある可能性がありますが、その業績や株価を保証するものではありません。

また、その銘柄の保有や売買を勧めるものでは無く、売買はご自身で判断ください。

● 当ブログの人気記事↓

● 私の投資スタイルと運用額について↓

結論

まず、この銘柄が長期保有に適しているか、これからお話しする内容を踏まえた結論から言うと、

消費財の中でも景気後退に強いと言われるオフプライス小売のリーダー銘柄で、予想PERは業績推移からすると割安にも見え、買っても面白そう

(ポイント)

● 景気後退局面でも強いと言われるオフプライス小売で米国最大規模

● 業績は店舗数の増加と共に、長期にわたって堅調に推移

● 予想PERは20倍、株価も調整に入っており、買いのチャンスかもしれない

と考えています。

判断の理由や具体的なポイントについては、以降でお話します。

● おすすめ高配当株の無料メルマガが毎月届く!↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

事業の分析

ここでは、企業情報や事業構成などの事業内容について分析します。

ポイント:

● ブランド在庫品販売の「オフプライス小売」で米国最大規模

● ブランド品が定価で買われなくなる景気後退局面では、むしろ強い業態

企業情報

| 業種 | 一般消費財、衣料品小売 |

| ティッカー | TJX |

| 取引市場 | NYSE(ニューヨーク証券取引所) |

| 時価総額 | 902億ドル |

| 決算期 | 1月 |

| 創業 | 1962年 |

| 上場 | 1965年 |

| 本社所在地 | マサチューセッツ州、フラミンガム |

| CEO | アーニー・ヘルマン |

| 従業員数 | 329,000人 |

事業内容

TJXは、有名アパレルブランドの余剰在庫などを低価格で仕入れ、割引価格で消費者に販売するオフプライス小売店を米国最大規模で展開しています。

アメリカ、カナダを中心に、衣料品を販売する「T.J.マックス」や「マーシャルズ」、家具を販売する「ホームグッズ」など、4,000以上の店舗を展開しています。

日本ではブランド品のアウトレットモールが流通として近いですが、アウトレットは自社の余剰在庫を取り扱うのに対し、TJXは他社から仕入れ・販売する点で異なります。

そのため、日本ではあまり見かけないビジネス形態ですね。

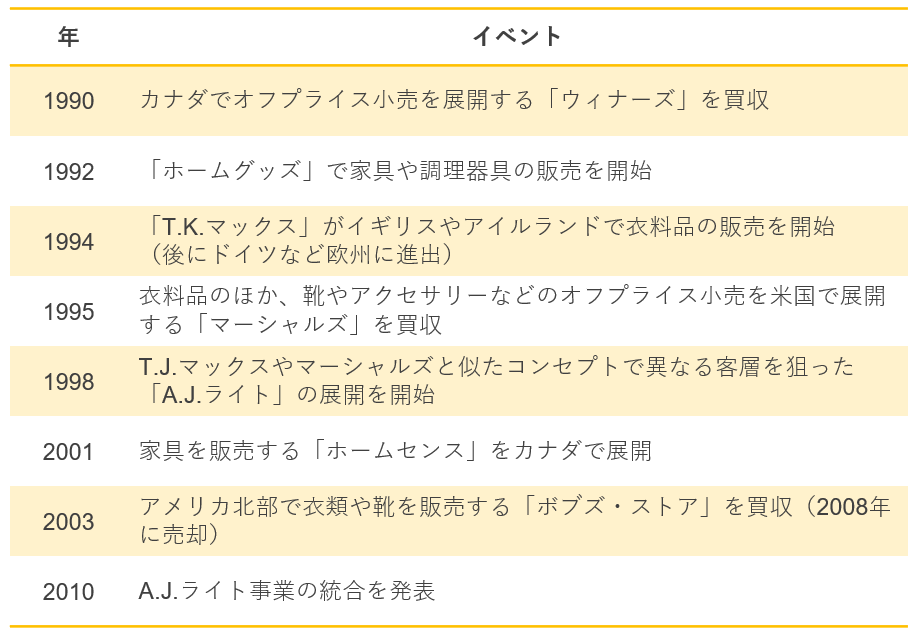

① 1990年代から積極的にブランド展開や海外進出を実施

TJXは、もともとZayreの傘下にあったT.J.マックス事業が新会社TJXとして設立され、1989年にZayreの事業を後継したのがきっかけです。

その後、1990年代から米国・カナダにおける同業態の買収や家具のオフプライス小売の開始など、積極的な拡大を進めてきました。

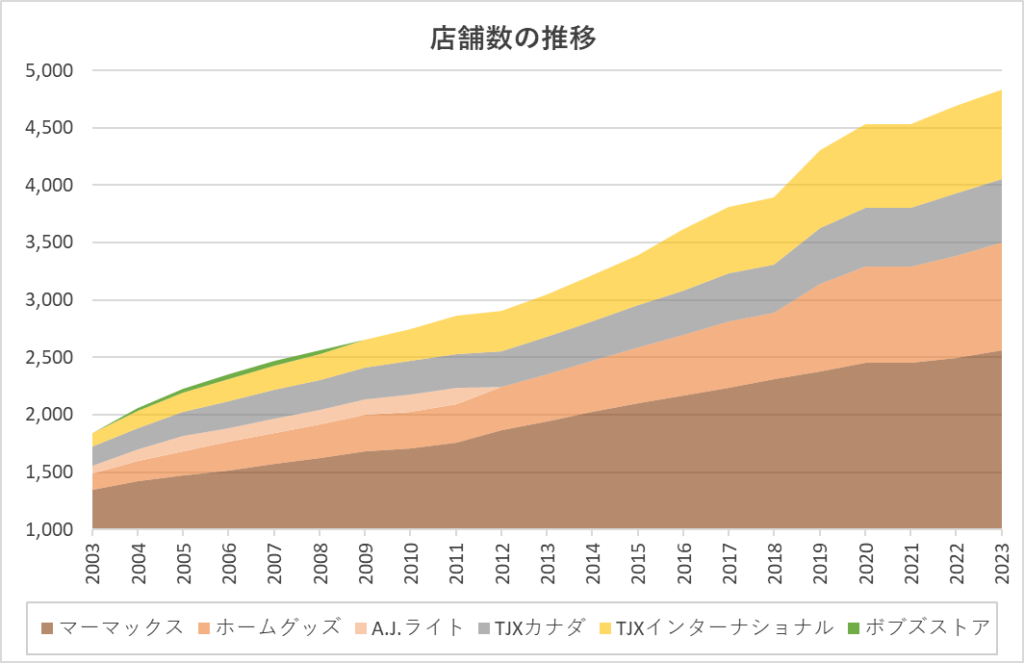

店舗数を見ると、米国事業を担うマーマックス(T.J.マックス、マーシャルズを展開)が最も多く、グループ全体の半分を占める2,500店舗となっており、20年前から2倍近くに増えています。

次いで、ホームグッズ事業(ホームセンスを含む)、TJXインターナショナル(欧州のT.K.マックスなど)が店舗数を大きく伸ばしています。

② 米国での売上が中心

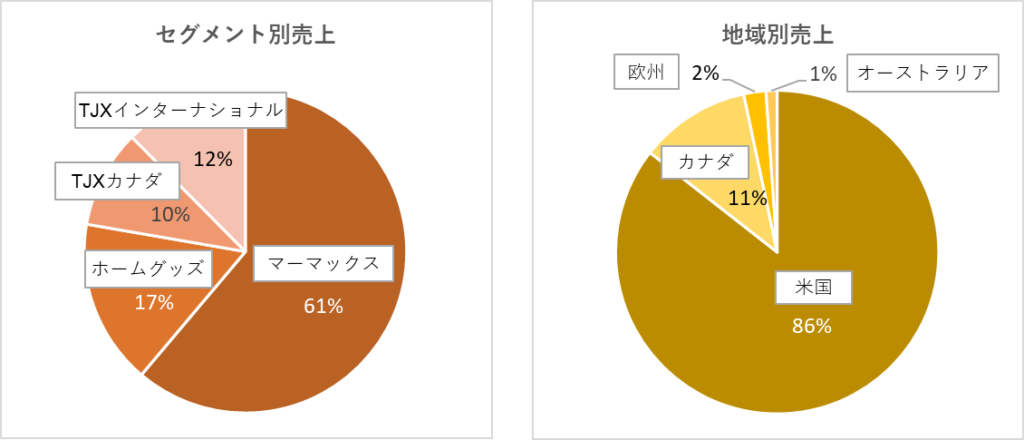

事業別の売上構成を見ると、先ほどの店舗数から推察されるとおり、やはりマーマックスが大半を占めています。

地域別で見ても、80%以上が米国での売上です。

(同社2023年の年次報告書より)

● おすすめ高配当株の無料メルマガが毎月届く!↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

③ 長期厳選投資ファンドも認める競争優位性

日本のウォーレン・バフェットとも呼ばれる奥野一成氏が率いる米国株式の長期投資ファンド「おおぶね」は、TJXの競争優位性を高く評価しており、おおぶねのポートフォリオの一部に組み込んでいます。

「おおぶね」は、米国に上場している企業から長期投資に適う「構造的に強靭な企業®」のみを厳選して投資するファンドです。

● 「おおぶね」の投資先等について詳しく知りたい方は↓

機関投資家が認めているということは、私たちのようなアマチュア投資家にとっても投資を検討する上で、安心できる材料になりますね。

同ファンドが過去の月次運用レポートで、TJXの強みなどについて調査、経営陣にインタビューした結果をまとめています。

長期投資では競争優位性を確認しておくことが極めて重要で、一度は見ておきたい内容なので、下に簡単にまとめておきます。

- TJXのビジネスは、余剰在庫を解消したいメーカーと品質の良い品を安く購入したい消費者のニーズを同時に満たす役割を担っており、アパレル業界のエコシステムに深く組み込まれている存在

- オフプライスリテーラー業界において、TJX社は質・量ともに他社を圧倒するBuying Networkをもとに、米国では市場シェア50%超を有し、海外でもマーケットの開拓を着実に進めている。

- ライバル企業のRoss社と比較検討し、海外成長も取り込めるTJX社に投資を決定(Rossは米国内のみで事業展開)

(農林中金<パートナーズ>長期厳選投資 おおぶね「マンスリーレポート 2021年9月」より抜粋・要約)

Ross社も米国内で約2,000のオフプライス小売店を展開しています。

④ ジム・クレイマーのお気に入り銘柄

また、アメリカの著名投資家の一人であるジム・クレイマーも、TJXについて、

不景気になると人々は低価格品を買うようになる。

ブランド側も在庫品を処分せざるを得なくなるため、TJXのようなオフプライス小売店にとって有利な状況になってくる。

最近では、本来こういった店舗に足を運んでこなかった低所得者以外も、こういった店でお金を使うようになっている。

とコメントしており、お気に入り銘柄の一つに挙げています。

業績の分析

ここではTJXの過去の財務諸表から業績を分析していきます。

ポイント:

● 業績は長期的に堅調に推移

● 米国内における競合との売上規模の差は依然として大きい

※ことわりが無い限り、以降の数値データは年次報告書(10-K)の情報を使用しています。

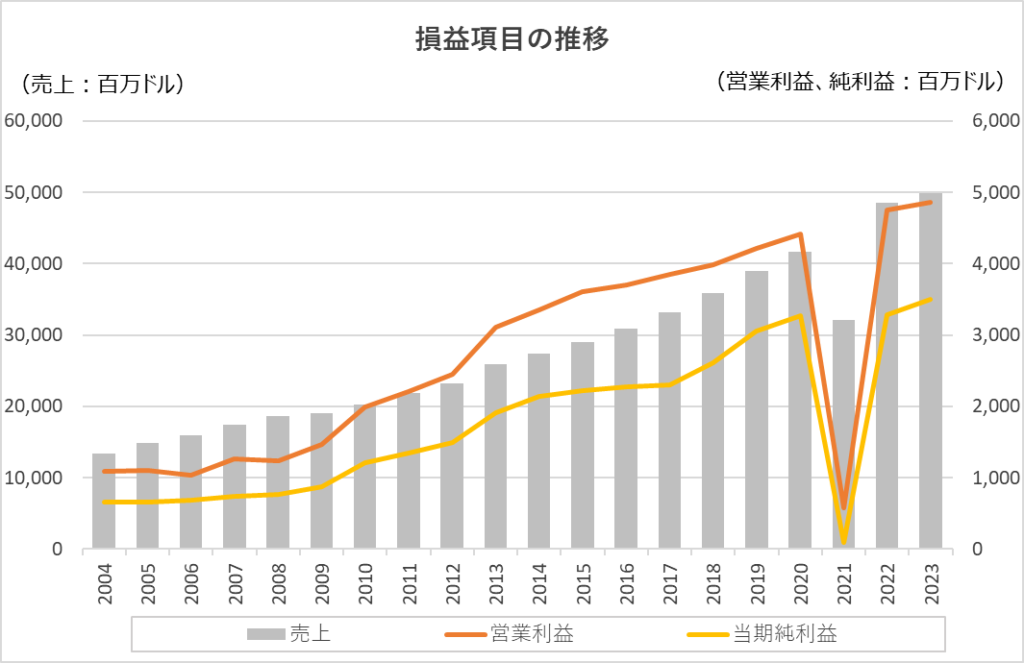

業績は堅調に推移

過去20年間の売上・純利益などの主要な損益指標を見ていきましょう。

2021年はコロナの影響で業績が大きく落ち込んでいますが、その後、売上、営業利益、当期純利益すべて、コロナ前を上回る水準で安定して増加しています。

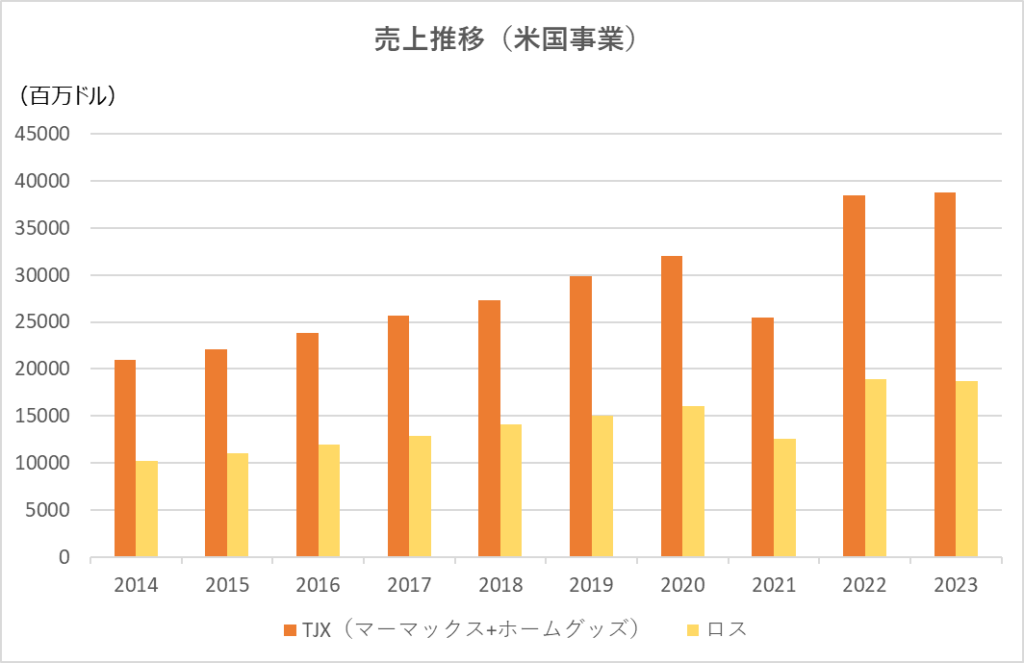

① 競合企業との差は崩れていない

先ほど出てきた競合のロス社の売上と比較してみます。

ここでは、ロス社は米国が中心のため、TJXの米国事業(マーマックスとホームグッズの合計)に限定して比較します。

(各社の年次報告書より)

ロス社はTJXの売上の半分くらいの規模で推移しており、ライバル企業との差は埋まっていません。

● おすすめ高配当株の無料メルマガが毎月届く!↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

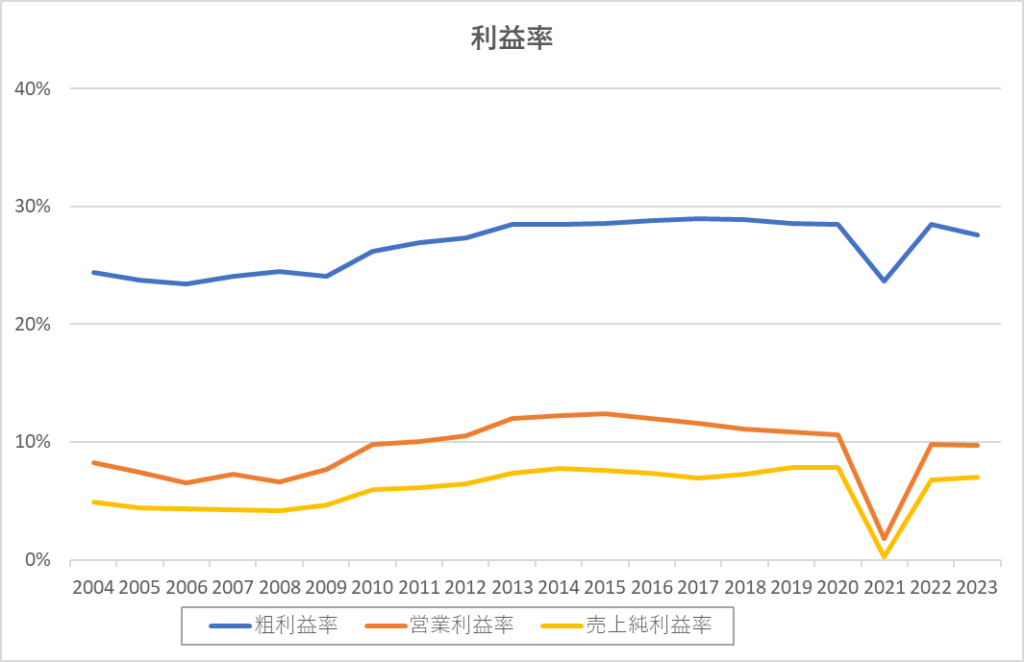

② 利益率は安定

ここでは、以下の3つの収益指標を見ていきます。

- 粗利益率:(売上-売上原価)÷売上

- 営業利益率:営業利益(売上利益 ー 販管費)÷ 売上

- 売上純利益率:当期純利益 ÷ 売上

他社との競争による値下げやコスト増加など、競争優位性に大きな問題が生じていれば、利益率にも変化が出てくると考えられます。

コロナ禍の2021年を除いて利益率を示す3指数とも安定しており、特に問題は無いように思われます。

投資リターン・株価の分析

最後に、投資リターンについて整理します。

ポイント:

● 長期になるほど、S&P500指数を大きく上回るリターン

● 予想PER20倍は成長企業としては割安な水準

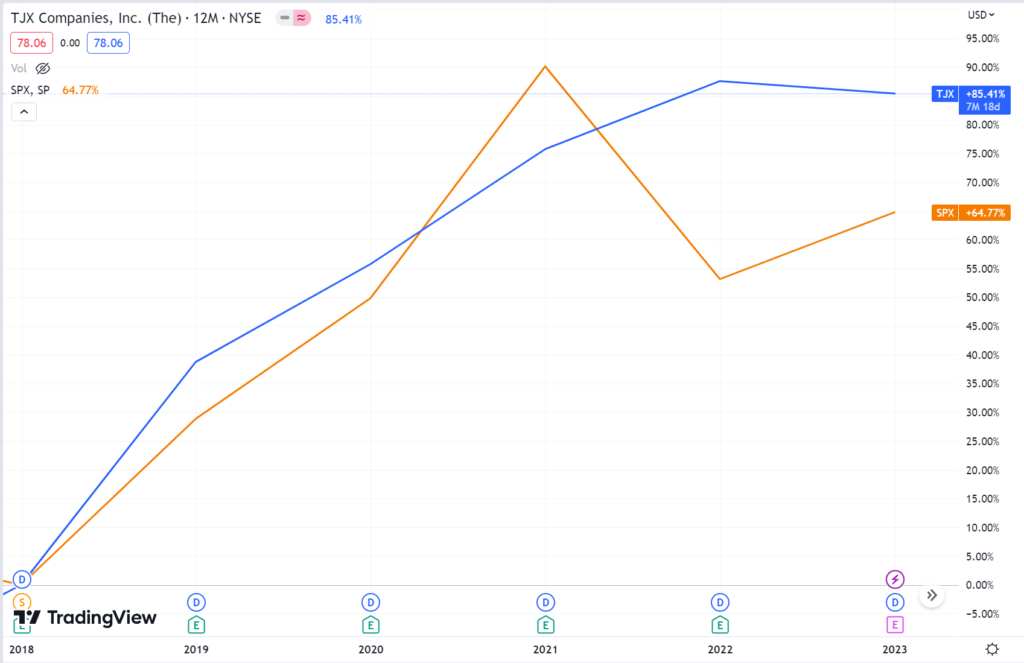

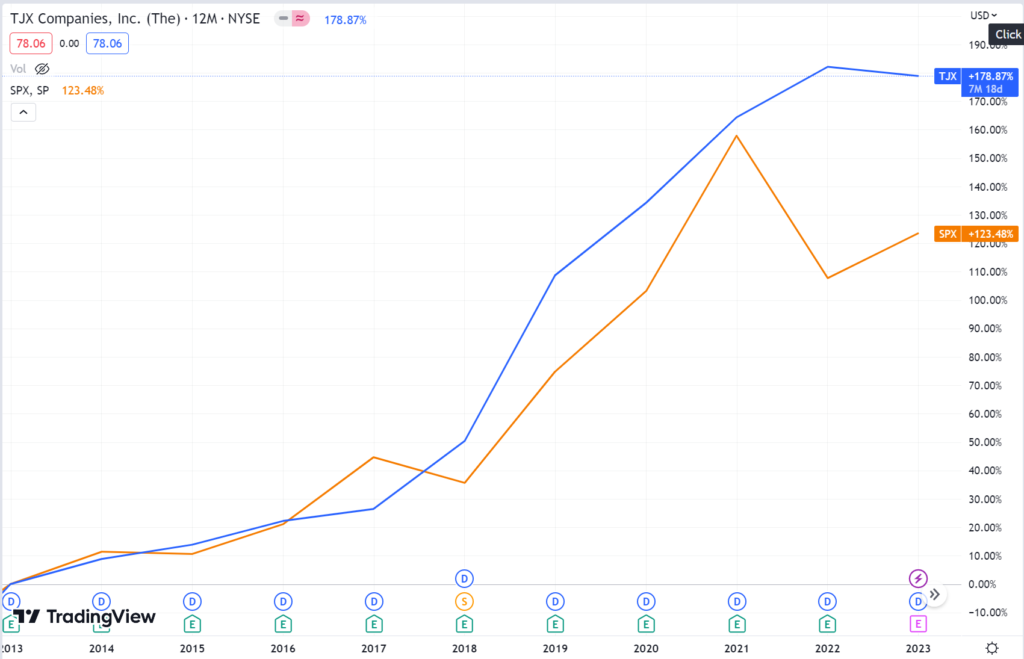

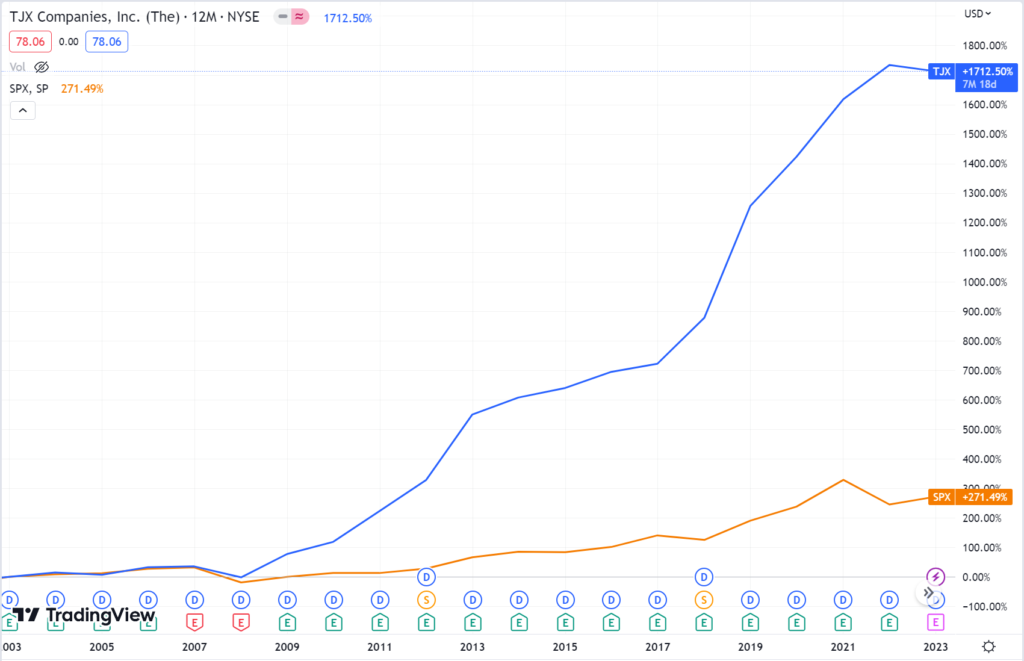

投資期間が長いほどS&P500指数を圧倒

ここでは、期間を区切って投資リターン(配当込みのパフォーマンス)をS&P500指数と比較します。

下の表とグラフは2022年12月末までの期間におけるリターンを比較したものです。

長期になるほどS&P500指数を上回っており、20年だと6倍以上の差をつけています。

| 5年 | 10年 | 20年 | |

|---|---|---|---|

| TJX | +85% | +178% | +1700% |

| S&P500 | +65% | +120% | +270% |

【投資期間5年】

S&P500指数ほど下げが生じておらず、短期でも安定しています。

(Tradingviewより)

● おすすめ高配当株の無料メルマガが毎月届く!↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

【投資期間10年】

(Tradingviewより)

【投資期間20年】

(Tradingviewより)

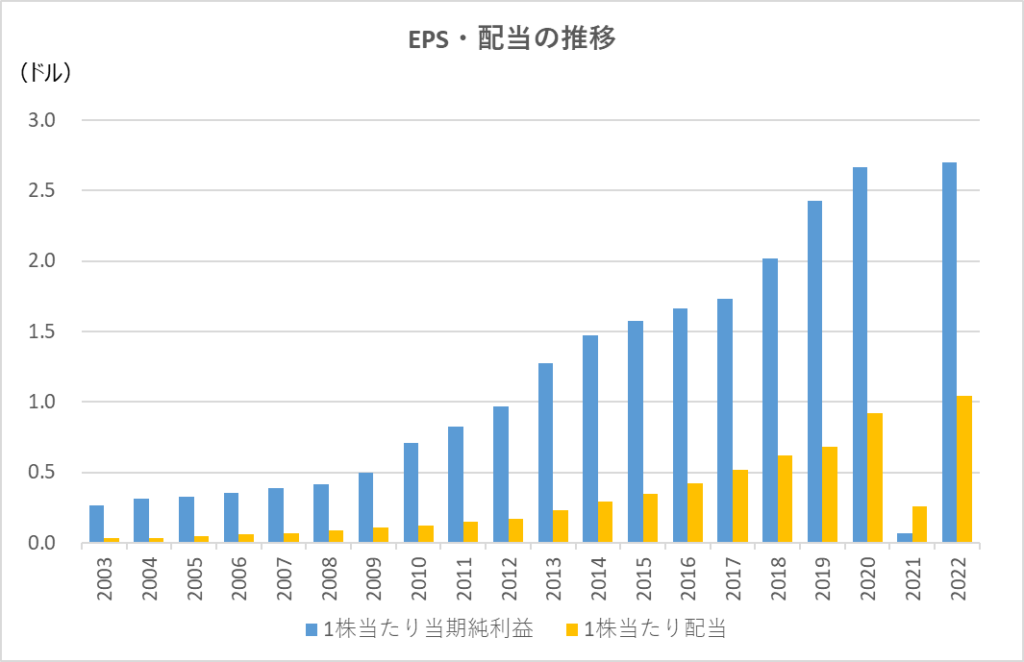

配当利回りはそれなりの水準。コロナで減配

2023年5月時点での予想配当利回りは約1.7%であり、まあまあの水準といったところでしょうか。

過去の支払実績を見ると配当も増えているものの、純利益が大きく落ち込んだ2021年は一時的に減配しています。

配当目当てよりも成長によるキャピタルゲイン狙いで投資する対象になりそうです。

現在の株価と今後の見通し

TJXの2023年5月現在の予想PER(2024年の予想EPSに基づく)は20倍であり、S&P500指数の17~18倍と比較してもそれほど割高な水準ではありません。

コストコやチャーチ・アンド・ドワイトなど、これまでの期間で、同様に高いリターンを出してきた企業が30倍近い水準であることを考慮すると、ある程度成長の鈍化が見込まれているためか、成長企業としては割安にも見えます。

業績は引き続いて伸びている一方で、FRBによる金融引締の影響もあり、2023年初来から株価は調整に入っています。

● おすすめ高配当株の無料メルマガが毎月届く!↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

まとめ

ここまで、TJXの事業内容、業績、投資リターンと、今後の見込みについて見てきました。

総合すると、TJXは業績は安定して成長しているものの、市場の期待が低いためか予想PERは割安な水準であり、不景気でも強い消費財銘柄として面白い投資対象と考えています。

このような銘柄分析のほか、銘柄の選び方や投資の勉強方法など、投資を始めたばかりの方に向けて有益な情報をまとめています。

ぜひご覧ください。

●投資初心者の方へおすすめの記事

●このブログで人気の記事

● おすすめ高配当株の無料メルマガが毎月届く!↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

※この記事に記載した内容はブログ運営者の個人的な意見やアイディアを述べたものであり、専門的なアドバイスを示すものではありません。特定の銘柄への投資を推奨するものではなく、投資の判断・実行は自己責任でお願いします。

-150x150.jpg)