シリコンバレー銀行が破綻して、他の地方銀行もまだまだ危ないっていうし、米国株の投資を今後も続けていいのか心配・・・

最近の状況を見ると、2008年の金融危機の再来なんて声もちらほら聞くし、まだ米国株には投資しない方がいいのかな。

米国株に投資する上で、こんな不安や疑問を持っている投資家は多いのではないでしょうか。

そこで、この記事では、世界的に有名な投資家の一人で、世界有数の資産運用会社の共同創業者でもあるハワード・マークスが、最近のシリコンバレー銀行破綻を踏まえて2023年4月17日に公表したメモ「シリコンバレー銀行からの教訓」を参考に、以下のような疑問に回答していきたいと思います。

1. シリコンバレー銀行破綻の他の銀行への波及はあるのか

2. 2008年の金融危機が再来するのか

3. シリコンバレー銀行の破綻は、マーケットにどんな影響を及ぼすのか

4. 長期投資を続ける上で、投資戦略の見直しは必要か

長期投資家にとって、景気後退も見込まれている2023年後半は、非常に大事な時期になりますので、是非彼の考えを知って、今後の投資戦略に役立ててもらえればありがたいです。

自己紹介

.jpg)

ブログ運営者のYYです。記事をご覧いただきありがとうございます。

米国個別株やインデックスの長期投資を中心に運用しています。会計士の知識を生かした個別株の銘柄分析や、自身の失敗を踏まえた長期投資での気づなど、役立つ情報をブログにまとめていますので、よろしければ他の記事もご覧になってください。

● ハワード・マークスに学ぶ長期投資家が無視すべき情報とは?↓

● 優れた投資家になるために必要な3つの思考↓

● 意外と難しい長期投資における「売り」のタイミングはいつ?↓

そもそもハワード・マークスって誰?という方へ

ハワード・マークスを知らない方もいらっしゃるかも知れませんので、念のため。

世界最大級の運用会社会長。バフェットも著書を愛読

ハワード・マークスは世界最大規模の投資運用会社オークツリー・キャピタルの創業者兼会長であり、長期投資家のバイブルである『投資で一番大切な20の教え 賢い投資家になるための隠れた常識』の著者です。

あのウォーレン・バフェットが、「極めて稀に見る、実益のある本」と認め、本書を大量購入し、彼が会長を務めるバークシャー・ハザウェイの株主総会で配布したエピソードはあまりにも有名です。

『投資で一番大切な20の教え 賢い投資家になるための隠れた常識』

シリコンバレー銀行破綻の経緯

まず、シリコンバレー銀行(SVB)が破綻に至るまでにどんなことが起きたのか、そもそもこの銀行はどんなビジネスをしていたのか、時系列で整理してみましょう。

資金需要が無いため、貸付ではなく債券投資に傾斜

ご存じの方もいるかも知れませんが、SVBはシリコンバレーの狭いコミュニティで営業している関係で、結構いびつなビジネスをしています。

- SVBのビジネスは、VCの支援を受けたテクノロジーとヘルスケアのスタートアップ企業というある種1つのセクター、および北カリフォルニア地域に強く集中。

- このセクターと地域のブームで、SVBのビジネスは非常に急速に成長。

- 近年、スタートアップ企業は投資家の現金の主要な行き先で、その多くがSVBに預け入れられた。SVBの預金は2019年末の620億ドルから2021年末には1,890億ドルの3倍に増加。

- スタートアップ企業やVCなど、SVBの顧客の多くは資金が多すぎて借りる必要がほとんど無く、SVBは蓄積された現金を伝統的な銀行業務である貸付に使用できなかった。

- そのため、SVBは2020年から2021年の間に、財務省債券やMBS(米国政府機関の抵当担保証券)に910億ドルを投資し、これらの投資がSVBにおける総資産の約半分になった (平均的な銀行では、この数字は約1/4)。

- 低利回りの環境で収益を最大化するために、SVBは期限の長い証券を購入。会計上、これらの証券は「満期まで保有することが意図されている債券」として指定され、貸借対照表上は時価で評価される必要が無かった。

※反対に、トレード目的で保有する株式や債券は売却可能資産として時価評価 - 2022年にFRBが利上げを開始し、債券価格は急落。債券の残存期間が長いほど現在価値への割引による減少が大きくなるため、SVBが保有する債券の時価は短期間で210億ドル減少。

- 銀行の損失の噂が広まると預金者は資金を引き出し始め、SVBはこれに対応するため、時価が下がった状態の債券を売却せざるを得なかった(含み損の実現)。

- 実現損失は、相互的な関係が深いVCコミュニティで否定的な噂が広がるのを早め、それが引き出しの増加に繋がった。

- SVBの預金の多く(94%)はFDICによる預金保険の適用を受けていないこと、顧客がソーシャルメディアを通じてほぼ一瞬で情報を交換できたことがより一層の拍車をかけた。

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

この銀行に特有の問題

このようなSVBのビジネスの特性や、ここ最近の利上げなど一連の出来事がSVBの破綻に至った要因であり、これはSVB特有の問題である、とハワード・マークスは指摘しています。

他の銀行への波及は?

今回はSVBに特有の問題であることは分かったけど、FRBの利上げなど、マクロの影響を受けているのは他の銀行も同じですし、似たようなことが起こりえないのか、気になりますよね。

銀行というビジネスモデルのリスク

ハワード・マークスは、SVB銀行の破綻から見えた、銀行のビジネスモデルに共通するリスクを3つ挙げています。

● 資産と負債の期間が不一致

● 高いレバレッジ経営

● 預金者からの信用への依存

なお、こういった課題があるから銀行への投資は止めるべきという話ではなく、ビジネスモデルとしてそういったリスクを抱えているため、SVBのように特殊な環境や経営に問題があると、これらのリスクが合わさって顕在化しやすいと考えていただければと思います。

① 資産と負債の期間が不一致

銀行のビジネスは預金者からお金を借り入れ、その資金を企業や個人に利子を付けて貸し付けることで利ザヤを稼ぐモデルです。

当然ながら、預金者は基本的に事前の通知も無く、いつでも預金を引き出すことがで切る一方、貸付は商業ローンのような1年契約から、住宅ローンのように10年~30年の非常に長い契約があります。

そのため、一度に多くの預金者がお金を引き出したいと銀行に殺到してしまうと、銀行側では貸付の回収や売却に時間がかかり、手元に十分な現金を置いていない場合があります。

このように、銀行の資産と負債の間では流動性(現金化できるスピード)が異なるため、これを上手く予測、コントロールしながら資産運用することが銀行経営のキモといえます。

② 高いレバレッジ経営

銀行の貸付などの資産運用は、少ない自己資本と大量の預金者からの預入で行われます。

そのため、会計上の資産価格のわずかな下落で自己資本が無くなってしてしまう、債務超過の状態に陥る可能性があります。

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

そのため、特に価格変動リスクが高い資産への投資をコントロールする必要があり、特に2008年の金融危機における教訓から、大手銀行はバーゼルIIIなど世界で共通する規制の枠組みで厳しく制限されています。

③ 預金者からの信用への依存

銀行は預金者からのお金の預入が無いと経営が成り立ちません。

ところが、預金者としてはどこの銀行でも利息なども含めたサービスに大差がないため、銀行の安全性以外にその銀行を選ぶ理由がありません。

少しでも銀行の安全性が疑われれば、預金者は現金を引き出して別の銀行に移すことになりますから、銀行の経営は預金者からの信用に大きく依存しているといえます。

シリコンバレー銀行はリスク管理が未熟だった

このように、他の銀行も同様のリスクを抱えている中、なぜSVBだけにこのような悲劇が起きたのでしょうか。

① 経営陣がリスク管理よりも利益追求を優先

ハワード・マークスは、以下のようないくつかの不運が重なったことを認めつつも、企業としてリスク管理よりも利益追求を優先していたと指摘しています。

- もしSVBが預金に対してより多くの融資を行っていたら、潜在的に不安定な債券を買う必要が無かった

- 銀行が買った債券の債務超過期間が長くなかったら、価格の低下に晒されるリスクはもっと低かった

- FRBがそれほど利上げを行っていなかったら、債券はそれほど価値を失わなかった

- 預金者が一斉に出金しなかったら、SVBは債券を売却して損失を確定する必要が無かった

SVBの公式の報告では、金利が横ばい或いは低下すると期待していた、つまり経営陣としては「賭けていた」ということであり、単に利益の追求に走った、希望的観測に基づいたものだったと思われる。

債券の購入は2020年から2021年にかけて行われ、この2年間で、30年債の利回りは0.99%から2.45%の範囲で変動している。

いったい誰が、これほど低い利回りが、上昇するよりも、横ばいまたは低下する可能性が高いと思えたのだろう。

確かに、先ほど挙げたような資産と負債の期間を適切にコントロールすること(「デュレーション・マッチング」といわれます)は、銀行経営では基本中の基本ともいえるはずで、ニュース等を見ていても、明らかに経営が稚拙だったという意見が見られる印象です。

② サンフランシスコ連銀の監督の問題も?

また、最近ではファースト・リパブリック銀行(FRC)でも、具体的な運用の中身は違うものの、同様にその運用が偏っていることが原因で取り付け騒ぎが起こり、株価が急落しています。

両行ともサンフランシスコ連銀の管轄対象であり、どんな監督を行っていたのか、監督側の責任問題も今後出てきそうです。

● こちらのYouTubeチャンネルで、FRC問題を「野生の経済学」で有名な岡崎氏が解説しています。

FRBが米中堅銀の規制強化を表明(2023.4.29 日経新聞)

2008年の金融危機が再来するのか?

同じく銀行に端を発した問題として、2008年の金融危機との比較もよく取り上げられます。

ベアスターンズやリーマンブラザーズ、AIGなど複数の金融機関が破綻し、NYダウ指数も40%以上落ち込んだ当時のような状況が来れば、投資家としても備える必要があります。

共通点は「いくつかの金融機関で問題が生じたこと」のみ

この点について、ハワード・マークスはメモの中で下のように述べており、本質的には2008年の金融危機とは違うとコメントしています。

「2008年と2003年の類似点は、いくつかの金融機関に問題があったという事実に限られると考えており、ほとんど表面的なものだ。」

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

2008年とは状況が大きく異なる

その理由として、2008年とは状況が異なると指摘しており、主な違いとして下の2点が示されています。

① 今回はサブプライムローンに類似する商品は無い

ご存じの方も多いと思いますが、2008年の金融危機が起こるきっかけとなったのが、「サブプライムローン(信用度が低い借り手向けの住宅ローン)」です。

2000年代前半は、高騰していく不動産を背景に、本来は信用力が低い個人に対し多額の住宅ローンが組まれました。

また、これらの住宅ローンの貸倒リスクを軽減する目的で、ローン債権を束にして証券化する商品(MBS:住宅ローン担保証券)が流行し、多くの金融機関が保有するファンド等を通じてこれらのMBSを買い漁りました。

ところが、この不動産バブルがはじけた途端、返済力が低い又は無い住宅ローンがデフォルトし、これらを背景にしたMBS価格も暴落、米国の大手銀行を中心に2008年の金融危機に繋がっていきました。

また、当時はこれらの商品が証券化、切り売りされたことで、どれ位の損失リスクを抱えているのか実態が見えにくい商品設計になっていたこと、さらに金融機関がファンドを通じて投資していたため、どの金融機関がMBSのようなリスクの高い資産を保有しているか透明性に欠けていたことも、マーケットに不安を与えました。

現在は、「このようなサブプライムローンに類似する商品は見られない」とハワード・マークスはコメントしています。

② 金融システムはSVBに依拠していない

また、当時はリーマンブラザーズやAIG、フレディマック(連邦住宅金融抵当公庫*)、ファニーメイ(連邦住宅抵当公庫*)など、米国の金融システムの中心にいた金融機関が問題の当事者でした。

*当時はこの2社が中心となって、住宅ローン債権を買い取り証券化。現在は政府の管轄下

一方で、今回のSVBはあくまでもシリコンバレー界隈を中心に営業している地方銀行であり、ハワード・マークスは「米国の金融システムはSVBに依存した仕組みにはなっていない」とコメントしています。

SVB破綻から見るマーケットへの影響

SVB破綻が示すマーケットへの示唆として、ハワード・マークスは、商業不動産ローンについて警鐘を鳴らす一方で、投資家心理の悪化が投資家にとってチャンスであると述べています。

商業不動産ローンの比率が高い銀行は危険

SVBは、地域的にシリコンバレーに集中していたことが破綻のきっかけの一つになりましたが、ハワード・マークスは、金利が上昇する中商業不動産ローンに集中している銀行に対し、警鐘を鳴らしています。

銀行株への投資を検討する際には気を付けておきたい点です。

- 金利が大幅に上昇しており、すべての商業不動産ローンの約40%が2025年までに再融資対象となり、固定金利の場合はより高い金利で組まれる。

- 高金利によって、ほとんどの不動産価格が下落することになる

- 不況が来た場合、家賃や占有率を通じて不動産オーナーの収入に悪影響を与える

- 今後1年間ほど、信用が不足する可能性がある

(※SVBやその他の地方銀行破綻を受けて貸出基準が厳しくなる) - 資産2500億以下の銀行では、資産に占める商業不動産ローンの割合が11.4%と資産2500億以上の銀行における4.5%と比べて高い。

- 銀行は高いレバレッジ(少ない自己資本)で運営されており、不動産価格の下落が、これらの銀行を債務超過に陥れる可能性がある

投資家心理の悪化でバーゲンハントの時期が到来

ハワード・マークスは、逆張りの投資家としても有名で、投資家心理を「振り子」に例えて表現し、「振り子」が下に振れている投資家心理が最も悲観的になっている状況を、絶好の投資タイミングとして挙げています。

メモの中で、SVBの破綻は投資家心理が振り子の下方向に向かう状況を作り出しているとしています。

- 投資家が完璧だと思っているときは楽観的になり、良い買い物を見つけるのは難しいかも知れない。

- しかし、心理が絶望の方向に振れると、バーゲンハンターや資本の提供者が優位に立ち、より良いリターンが得られる機会があると考えることが理に適ってくる。

- SVBの崩壊は、その方向に向かう早期のステップだと考えている。

実際に、投資家心理はリーマンショックに次いで低い水準を記録

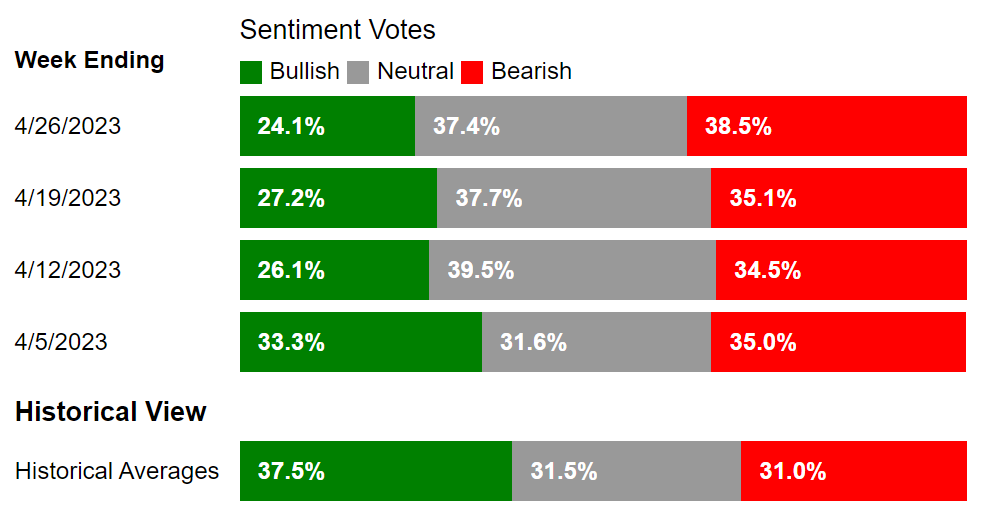

今回のSVB破綻が、実際に投資家の心理にどの程度影響を与えているか、見てみましょう。

ここでは、市場心理を測るのによく使われる米国個人投資家協会(AAII)のブル・ベア指数を使います。

このブル・ベア指数は、毎週投資家へのアンケートを行い、下のようにブル・中立・ベアの割合を算出して公表されます。

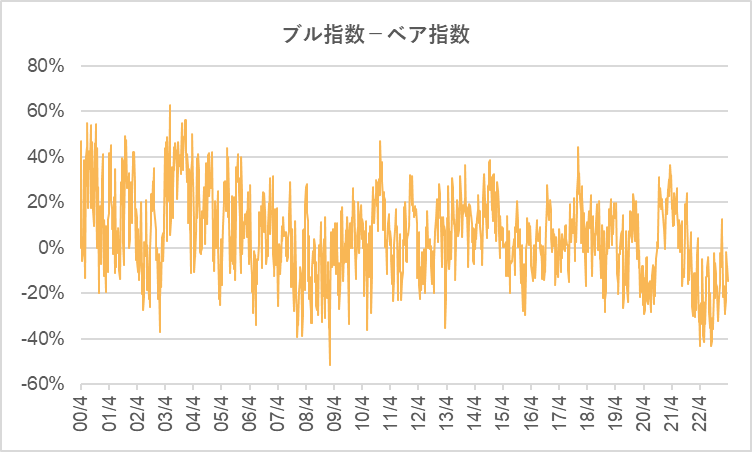

(米国個人投資家協会 AAII ホームページより抜粋)

下のグラフは、そのブルの割合からベアの割合を差し引いた数値(つまり、マイナスになるほどベアの方が多く、マーケットの心理状態が悪い)の2000年から現在までの推移をしたものです。

SVBの取付騒ぎが起こった2023年3月はその数値が-40%と、2008年の金融危機時の-51%(2009年3月に記録)に次いで、2000年以降では2番目に低い水準をつけました。

それほど、市場にショックを与えるニュースだったということです。

その混乱の中で買い向かうのはなかなか勇気がいる行為ですが、まさに心理が絶望の方向に振れた状態でもあり、ハワード・マークスの考えを参考にすれば、買うのによいタイミングであったとも考えられます(もちろん、これからさらに悪化する可能性も否定できません)。

(米国個人投資家協会 AAII センチメント調査ヒストリカルデータからグラフ作成)

私の長期投資戦略への影響

最後に、SVB破綻やハワード・マークスのコメントを踏まえて、今後の私の長期投資戦略にどう生かしていくか、整理したいと思います。

大きな変更は無し

まず、結論から言うと、2023年の戦略に大きな変更は無く、予定どおり高金利でも利益を出せる、長期的に成長が見込まれる個別株が安くなった水準で、少しずつ買い増していく予定です。

● 2023年の投資戦略の詳細はこちらからどうぞ

ちなみに、3月、4月もポートフォリオに組み込んでいる銘柄を買い増すと共に、新たに重機メーカー株を購入しました。

購入は、この記事でも取り上げた銀行の取付け騒ぎの煽りを受けたり、4月の決算発表でコンセンサス予想を下回ったことで、株価が結構下落したタイミングで拾っています。

ハワード・マークスのコメントを踏まえた微調整

ハワード・マークスのSVB破綻に関するコメントを踏まえると、仮に景気後退が来たとしても、2008年の金融危機のような市場の大混乱は起こらず、暴落というより株価はソフトな下落になるんじゃないかと予想しています。

そのため、当初の予定通り、暴落に備えて投資資金の多くをキャッシュで待機するのではなく、狙っている銘柄が落ちたら拾う買い方を継続する予定です。

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

ただし、予想は当たらないものと考えているため、大きく落ちた時にまとまった金額で買えるように、2022年から引き続き、例年よりキャッシュは少し多めに持っておきます。

また、もともと不動産やその周辺の金融銘柄にはあまり手を出すつもりも無いのですが、仮に良さそうな銀行株を見つけた場合には、ローンのポートフォリオに偏りが無いかは確認していきたいと思います。

まとめ

ここまで、SVBの破綻を踏まえ、多くの投資家が持つ疑問に対し、ハワード・マークスのメモを参考に回答してきました。

ハワード・マークスのコメントを踏まえると、私も2008年のようなマーケットの大混乱は起きないと予測していますが、それでもここ最近のマーケットは、ちょっとしたことで大きく動きがちな印象です。

こんな時は、マーケットが激しく動いてもできるだけ冷静に、下落をむしろチャンスと捉え、楽しむ姿勢で臨みたいと思います。

その他にも、特に投資初心者の方向けに有益な情報をまとめています。

是非ご覧ください。

●投資初心者の方へおすすめの記事

※この記事に記載した内容はブログ運営者の個人的な意見やアイディアを述べたものであり、専門的なアドバイスを示すものではありません。特定の銘柄への投資を推奨するものではなく、投資の判断・実行は自己責任でお願いします。

-150x150.jpg)