-e1676438630264-1280x720.jpg)

米国の個別株に挑戦してみたいけど、どれを選んだらいいか分からない。

人気の銘柄や専門家、インフルエンサーのおすすめ銘柄を買ってみたいけど、もうちょっと中身が分からないと不安。。。

ここでは、そんな人たちに向けて、投資家の間で人気の銘柄や注目を浴びている銘柄について、主に長期的な保有に適しているか、事業内容の解説も加えながら、過去10年以上の財務数値を分析していきます。

銘柄を選ぶ際のヒントに少しでもなれば幸いです。

今回は、米国最大の建設重機メーカー、キャタピラー(CAT)を分析します。

この記事を読むことで、

● キャタピラーは長期保有に適しているか

● 長期投資において、どのような視点で銘柄を選んだらよいか

が分かるようになります。その他の銘柄についてはこちらから

自己紹介

.jpg)

ブログ運営者のYYです。記事をご覧いただきありがとうございます。

米国個別株やインデックスの長期投資を中心に運用しています。会計士の知識を生かした個別株の銘柄分析や、自身の失敗を踏まえた長期投資での気づなど、役立つ情報をブログにまとめていますので、よろしければ他の記事もご覧になってください。

この記事に記載した内容は、私個人ができる範囲で調べた情報を載せ、個人的な意見をまとめたものであるため、参考として、エンタメ的に楽しんでいただければと思います。

こちらの記事をきっかけに興味を持った銘柄があれば深掘りして調べていただき、より理解が深まれば幸いです。

使用した情報・分析手法は、年次報告書に記載されている決算数値や、一般に公表されている情報を用い、シンプルな分析を行っています。正確でない用語や数値が使われているかも知れませんが、ご容赦ください。

四半期の数値は短期の変動やブレが入るため、考慮していません。

紹介した銘柄について、将来の業績や株価についての言及がある可能性がありますが、その業績や株価を保証するものではありません。

また、その銘柄の保有や売買を勧めるものでは無く、売買はご自身で判断ください。

● 長期保有に適した銘柄はどうやって選ぶ?↓

● どんな銘柄でポートフォリオを組んだらいいか分からない・・・↓

● 私の投資スタイルと運用額について↓

●今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!(Oxfordキャピタルレター 無料レポート)↓

結論

まず、この銘柄が長期保有に適しているか、結論から言うと、

長期的には上昇が見込めるが、目先で市場平均以上のリターンを狙うには保有タイミングが難しい景気循環銘柄

(ポイント)

● 2016年の低迷から利益構造を見直し、業績は劇的に改善

● インフラ・雇用投資法の後押しもあり、長期的な見通しは明るい

● 一方で足元は景気後退入りが見込まれる中、「景気循環銘柄」の買いは難しい

と考えています。

具体的な判断のポイントや理由については、「決算分析」のところでお話します。

銘柄情報

企業情報や事業内容について、簡単に触れておきます。

企業情報

| 業種 | 資本財、農業・建設機械 |

| ティッカー | CAT |

| 取引市場 | NYSE(ニューヨーク証券取引所) |

| 設立 | 1925年 |

| 上場 | 1929年 |

| 本社所在地 | テキサス州、アーヴィング |

| CEO | ジム・アンプルビー |

| 従業員数 | 109,100人 |

米国株式を代表する30銘柄で構成される株式指数であるダウ工業銘柄に1991年から組み込まれています。

事業内容

キャタピラーは、ディア(DE)と並びアメリカを代表する重機メーカーです。

ディアが農業や林業に強みを持つのに対し、キャタピラーは資源開発や建設業で使用するショベルやブルドーザーなど、エネルギー・鉱工業向けの重機を世界中で販売しています。

また、メンテナンスやグループ会社を通じた資金調達など、顧客サポートにも力を入れています。

「CAT」のマークに見覚えのある方もいると思いますが、あのブランドマークが渋いですよね(私だけかも知れませんが)。アメリカのオールドエコノミーといえば、真っ先にこの銘柄が浮かびます。

① あらゆるインフラ開発の重機を世界中で展開

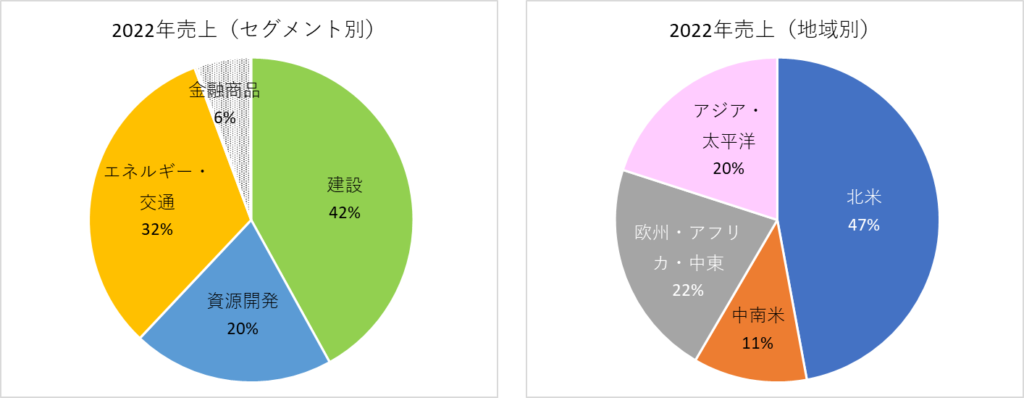

キャタピラーの事業は、製品の業種別から構成されており、最も大きいのが建設、その後にエネルギー・輸送交通、資源開発と続きます。

また、地域別で見ると北米を中心に展開していますが、欧州・アフリカ、中国を中心としたアジア、中南米と、世界中に万遍なく進出しており、世界を代表する重機メーカーともいえます。

● 長期投資でおすすめの銘柄が無料レポートで読める!(Oxfordキャピタルレター 無料レポート)↓

② 2016年の業績不振を受けたリストラへの着手

キャタピラーは、資源価格の落ち込みや新興国経済の不振により、2014年から2016年に大幅な業績悪化に陥りました。

こうした事態を受けて大規模な事業再編に着手し、この年から工場の閉鎖や1万人規模のリストラに着手しました。

③ 財務面の目標設定

キャタピラーのような重工業銘柄は、経済が好調な時には各種建設・工事が活発になり業績が上がる一方、景気後退時は逆に業績が落ちる、「景気循環銘柄」とも呼ばれます。

キャタピラーは、こうした景気依存型の利益体質から長期的に安定した収益構造に転換するため、上記のリストラと並行して2016年に財務面のターゲット水準を設定し、毎年その達成状況を確認しています。

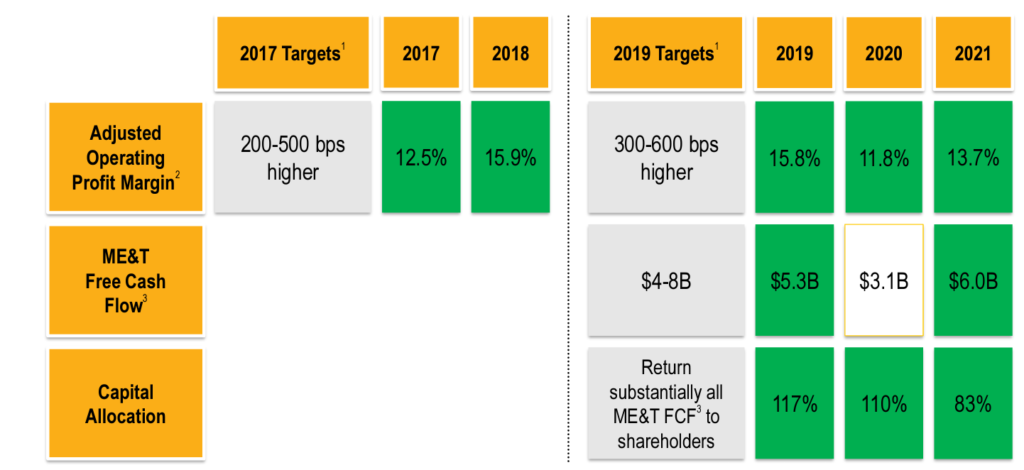

● 以下の3項目について、毎期達成状況を投資家向けに説明

① 営業利益率(調整後)の改善

② 資源開発・エネルギー・輸送交通事業(ME&T)でのフリー・

キャッシュ・フロー(営業活動から生じる現金収入)の確保

③ 株主への還元

※ ①は2017年から、②と③は2019年から取り組みを開始

● 2019年以降のターゲット:

① 調整後営業利益率:3%~6%の改善

② ME&T:40億~80億ドルのフリーキャッシュフロー確保

③ ME&Tのフリーキャッシュフローを全て株主に還元

2022年時点では毎年目標を概ねクリア

下の図は2022年の投資家向け説明資料で、緑の部分はその年の目標達成を示しています。

2020年のフリーキャッシュフロー目標以外は達成していますね。

(2022.5.17「2022 Investor day」プレゼンテーションより)

また、こうした数値面での目標設定は、投資家サイドとしてもマネジメントの良し悪しが客観的に分かりやすく、経営の透明性を感じるところです。

これらの取り組みの効果もあり、2017年からキャタピラーの業績は劇的に改善しており、景気後退が囁かれている2023年に入ってもその好調振りは衰えを見せていません。

具体的な業績や株価の推移はこの後見ていきましょう。

●今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

ジム・クレイマーもお気に入り

実は、キャタピラーはアメリカの著名な投資家ジム・クレイマーのお気に入り銘柄の一つであり、彼の書籍では、景気が最も強いタイミングでキャタピラーのような景気循環銘柄に投資すべきだと言っています。

彼が出演するCNBC Investing Clubでも、2022年からずっと言い続けているのが、

「今はテクノロジー株のような利益を出していないチャラついた銘柄ではなく、モノやサービスを売ってきちんと利益を出して、リーズナブルな価格で売られていて、配当や自社株買いなどで株主に利益を還元している銘柄に投資すべきだ」

というもので、そういった銘柄を代表するのが現在のキャタピラーなのでしょう。

また、彼がファンドマネージャーを務めるCNBCのチャリティファンドでも、2023年1月にこの銘柄をポートフォリオの一部に加わりました。

銘柄の決算分析

ここからはキャタピラーの過去の決算数値を見ながら分析していきます。

先に分析のポイントを整理しておきます。

分析のポイント

5~10年の長期的なスパンでの保有を考えた場合、企業の事業が安定的に成長していくとともに、強固な財務体質や事業を拡大するためのキャッシュフローを生み出す構造を持っている必要があります。

このような観点を踏まえると、長期投資を検討する際、決算数値が以下のポイントをクリアしているか確認する必要があると考えています。

- 事業の成長性:

事業が毎期着実に成長しているか。例えば、景気サイクル等のマクロ環境の影響を受けて大きく売り上げが落ちていないか。 - 収益の安定性:

収益が安定的に発生しているか。例えば、売上の成長以上に売上コストや営業費等が増加し、最終利益が出ないような構造になっていないか。 - 財務・キャッシュ・フローの健全性:

・借入が業界平均などと比べて極端に多くないか。

・営業活動から現金流入が生じ、事業への成長投資、配当や

自社株買いなどの株主還元に割り当てられているか

(本業から現金流入が無いのに、配当を支払うなど、キャッシュ

フローの健全性を損ねていないか)

この3つのポイントから分析していきましょう。

● 長期投資でおすすめの銘柄が無料レポートで読める!(Oxfordキャピタルレター 無料レポート)↓

●今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

事業の成長性

ここでは、過去の売上やEPS、株価の推移から、今後の成長性を分析していきます。

※ことわりが無い限り、これ以降の数値データは各社の10-Kの情報を使用しています。

① 世界経済の動向が業績に大きく影響

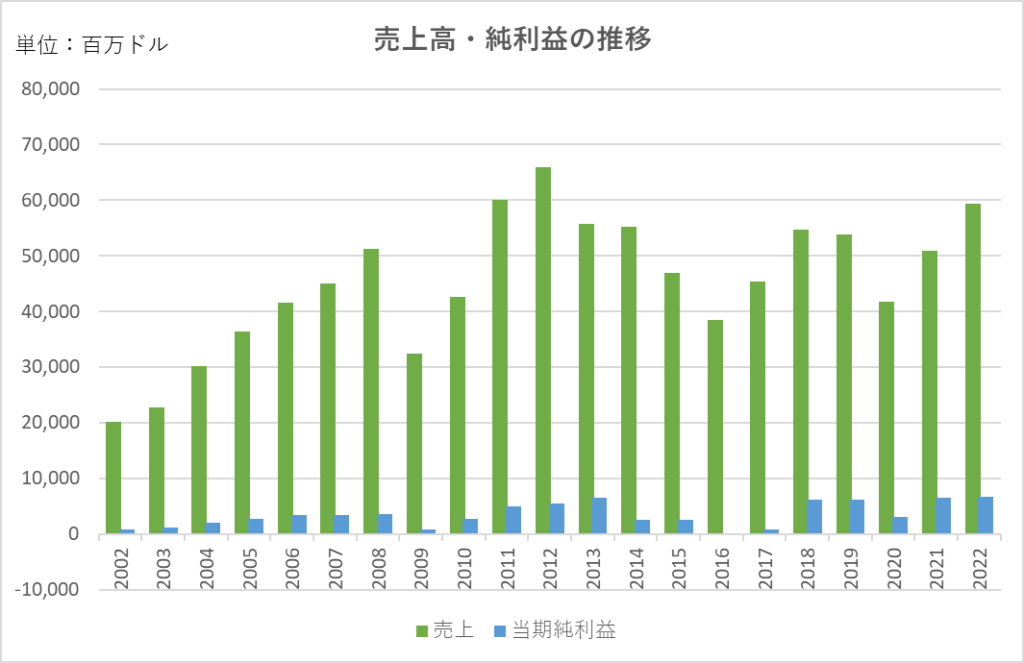

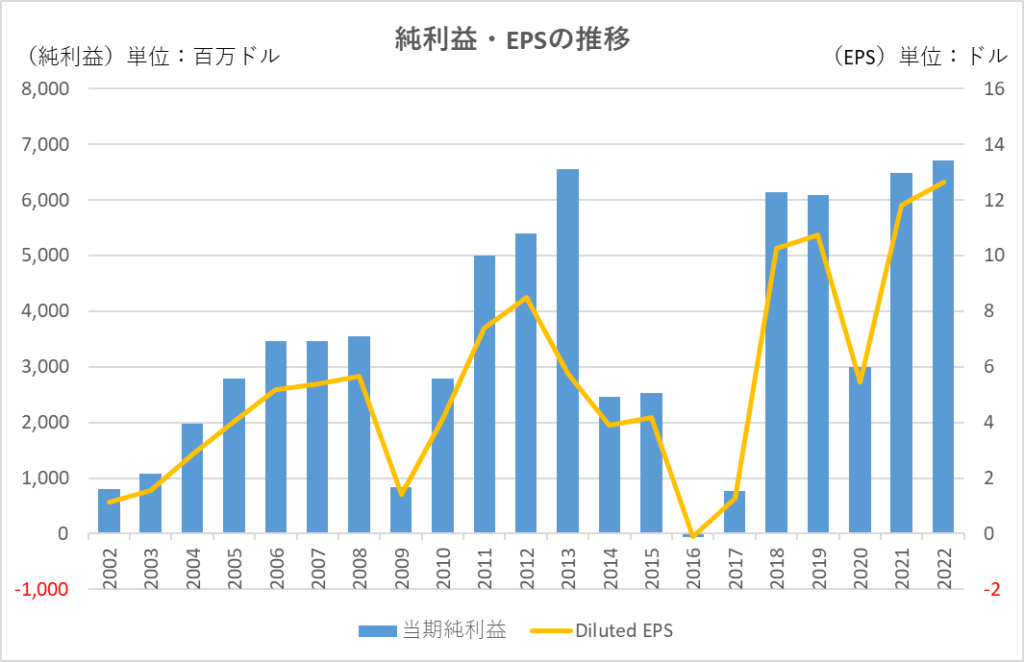

過去20年間の売上、当期純利益を見ると、何度か業績が落ち込んでいる時期があります。

まず、2009年はリーマンショックによる景気後退、2020年はコロナ禍における経済活動の停滞が主な原因です。

2014年~2016年に米国・新興国経済が失速

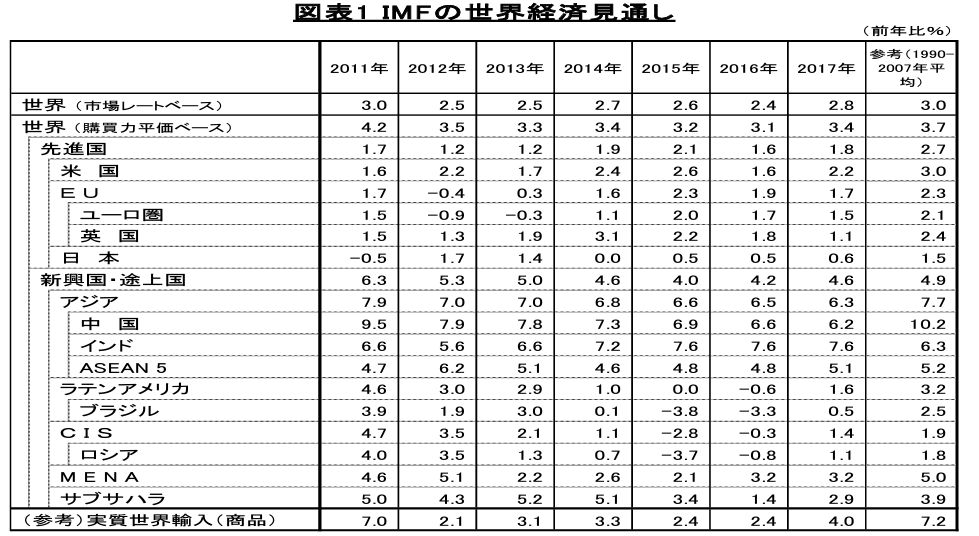

また、2014年から2016年にかけての業績悪化は、米国経済の失速に加え、資源価格の大幅な下落による、ブラジルなどの資源依存型新興国における経済の停滞が主な要因です(下図)。

(2016.12.8 三井物産戦略研究所「2016年の回顧と2017年の世界情勢展望」より)

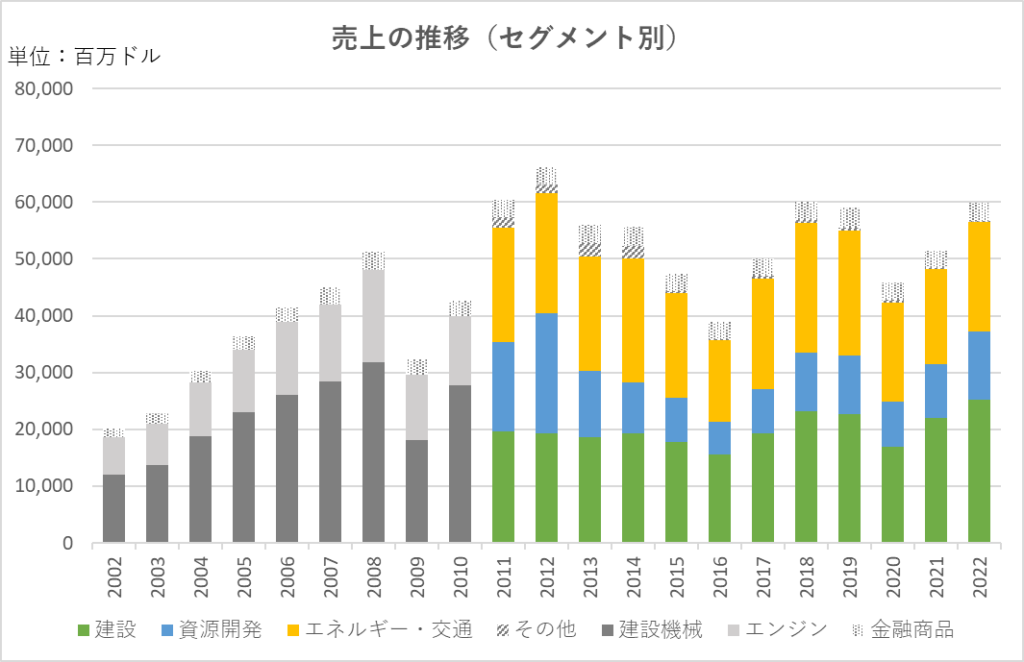

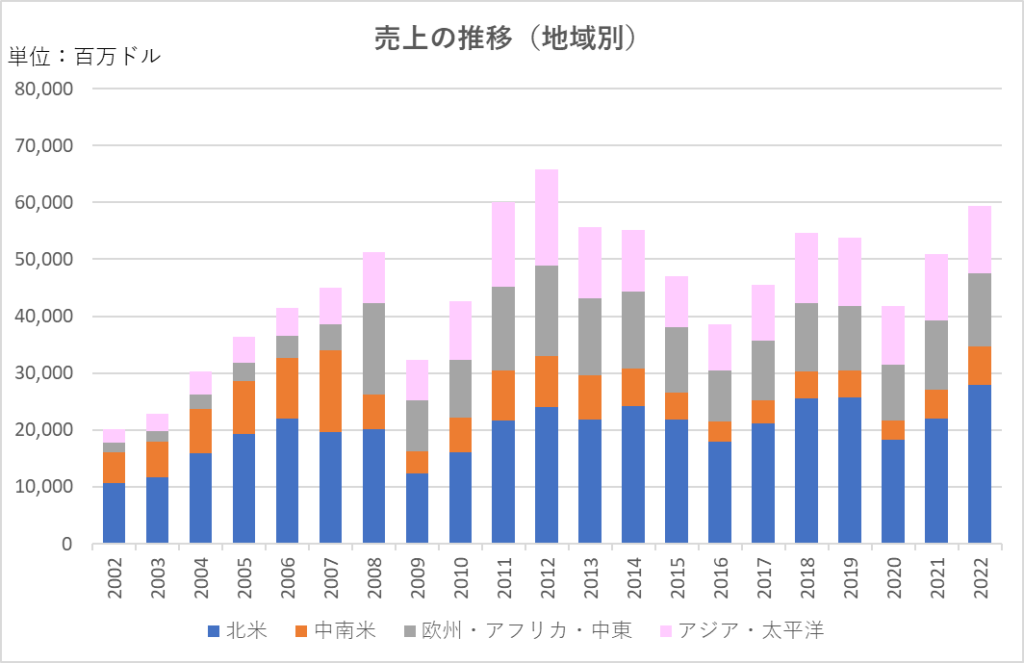

下のグラフは、それぞれセグメント別、地域別の2022年までの売上推移を示したものです。

セグメント別を見ると、2016年までの数年間で資源開発関連の売上(青色)が大きく減少していること(2016年は2012年の1/3以下)が分かります。

また、地域別を見ると同期間で北米(青色)と中南米(オレンジ)を中心に落ち込んでいることが分かります。

● 長期投資でおすすめの銘柄が無料レポートで読める!(Oxfordキャピタルレター 無料レポート)↓

② 同期間で純利益、EPSは大きく変動

当期純利益、EPS(一株当たり純利益)も売上と同様の推移を見せていますが、キャタピラーのような製造メーカーの場合、製造設備などの固定費が大きいため、売上の落ち込みよりも純利益の落ち込みの方が大きくなりやすい特徴があります。

その結果、2016年は純利益・EPSがマイナスに落ち込んでしまいました。

③ CEOの交代

この2016年までの業績不振の責任を取る形で、当時のオーバーヘルマンCEOが退任し、現在もCEOを務めるジム・アンプルビーがその後を継ぐことになりました。

ここがキャタピラーにとってのターニングポイントで、この時に「事業内容」でも触れた、リストラによる固定費の削減、景気に左右されないための営業利益率目標の設定など、利益構造の見直しや目標設定が、現在までの業績回復に繋がっています。

結果として、2022年の決算は売上こそ2012年の水準には達しなかったものの、利益構造の改善により、EPSは過去20年間で最高の12.6ドルを付けました。

●今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

収益の安定性

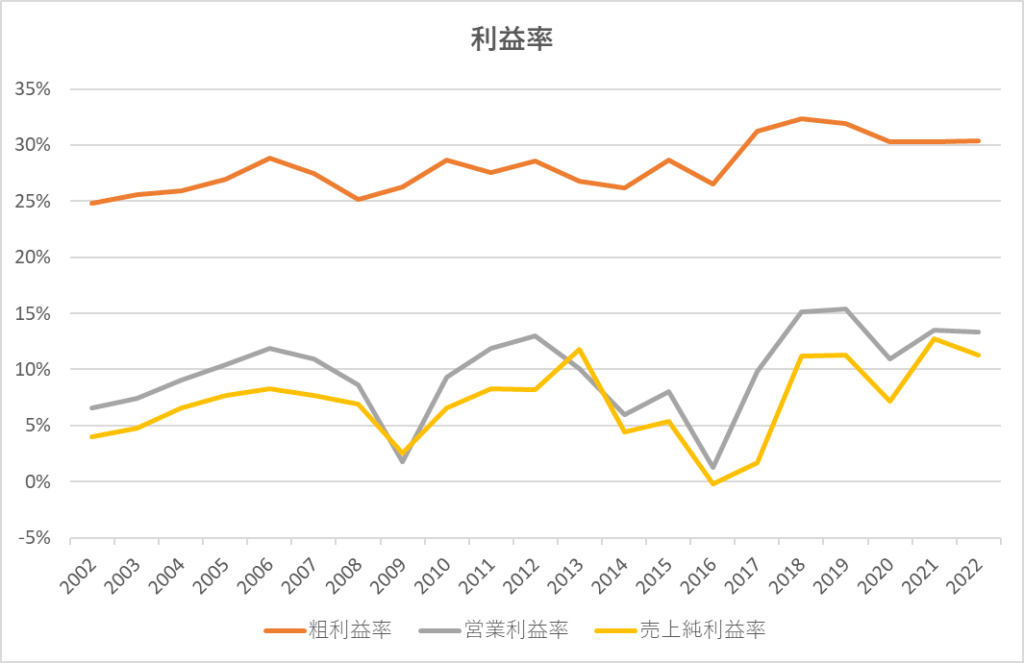

ここでは、以下の3つの収益指標を見ていきます。

- 粗利益率:(売上-売上原価)÷売上

- 営業利益率:営業利益(売上利益 ー 販管費)÷ 売上

- 売上純利益率:当期純利益 ÷ 売上

これらはいずれも、売上からどの程度の割合の利益を生み出せているかを測る指標で、高いほど経営効率が高いこと、つまり効率よく利益を出していることを示します。

どの指数も、業績が低迷した2016年を境に改善していることが分かると思います。

特に、営業利益率については、調整後ベースで過去の水準からの+3~6%の改善を目指している成果が表れています。

財務・キャッシュフローの健全性

ここでは、負債を中心とした財務面と、本業に関わる資金流入・流出のキャッシュフロー面の健全性を確認します。

① 財務面

2022年12月末時点での長期借入金は257億ドルであり、純資産158億ドルと比較すると大きいですが、資本財セクターの平均的な水準とそれほど変わりません。

また、2022年の当期純利益は67億ドル、営業キャッシュ・フローは77億ドルを計上しており、これらを返済に充てる単純計算で4年程度で返済可能であることから、現時点では財務的な問題は無いといえます。

② キャッシュ・フロー面

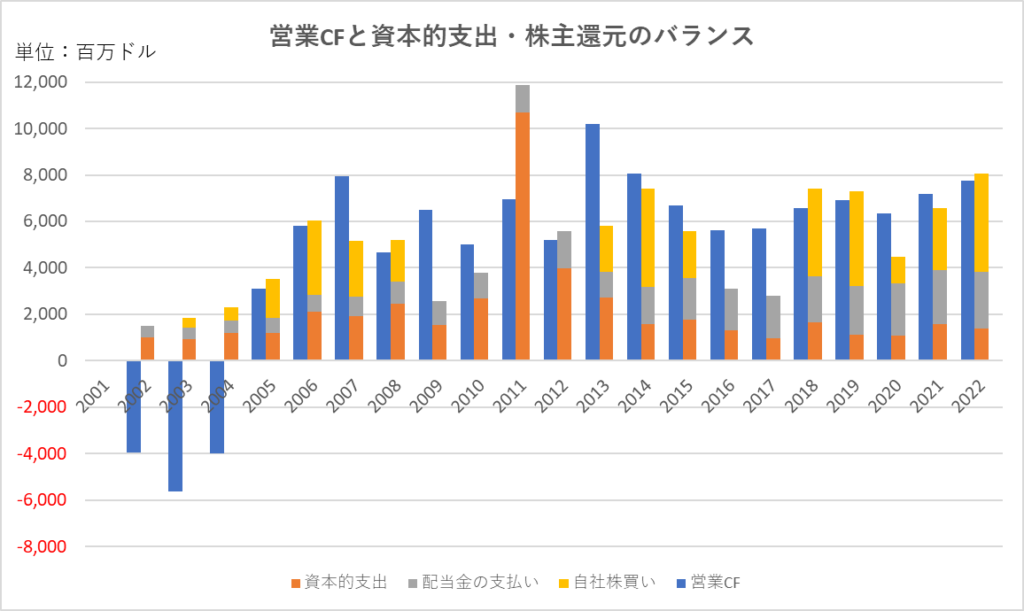

下の図は、各年で本業からの資金流入を示す営業キャッシュ・フローを左側に、その使途として事業成長に必要な資本的支出や株主への還元である配当金、自社株買い(一株当たり純利益の増加で株主利益に貢献)の資金流出を右側に並べたグラフです。

過去には営業キャッシュ・フローがマイナスの時期が続いたり、自社株買いがストップした時期もあります。

ただし、2018年にキャッシュフローや株主還元に関する目標(*)を設定した以降は、収入と支出のバランス、配当や自社株買いなどの株主還元が達成できており、キャッシュ・フローに関しても問題は無いと考えられます。

*ME&Tで40億~80億ドルのフリーキャッシュフロー確保し、ME&Tのフリーキャッシュフローを全て株主に還元

●今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!(Oxfordキャピタルレター 無料レポート)↓

投資リターン、株価の推移

最後に、投資リターンや株価の推移について整理します。

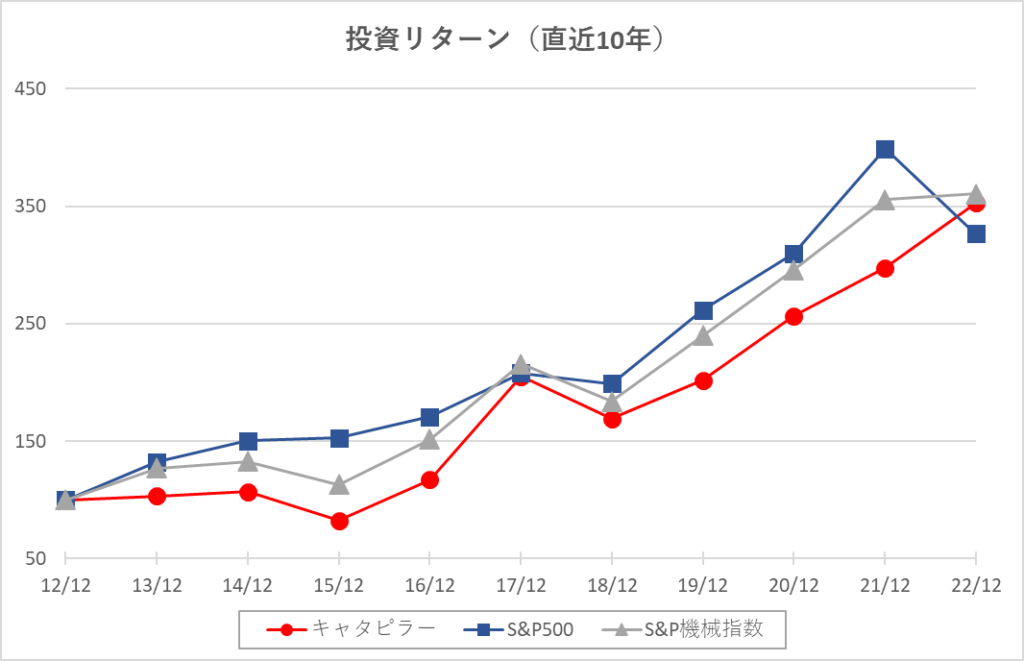

過去10年間はS&P500と同水準だが、変動幅が大きい

過去10年間における配当再投資後の投資リターンをS&P500と比較すると、10年間でのパフォーマンスはそれほど変わりません。

ただ、業績の変動が大きいため、その間での変動幅はS&P500よりも大きく、業績が落ち込んだ2016年、コロナ禍の2020年は株価が大きく落ち込んでいます。

(同社の年次報告書より作成)

長期的には上昇が見込めそうだが、目先はどうか

過去の業績や株価推移を見る限り、長期的には上昇が見込めそうです。

① 景気循環銘柄の特性

一方で、2022年第1四半期、第2四半期におけるアメリカのGDP成長率が連続でマイナスになり、今後も1~2年以内には景気後退に入る可能性があると言われています。

景気循環株は、業績面の不安から景気後退期に入ると大きく売り込まれると言われていますし、現在の株価は2022年の底値からかなり上昇していることを踏まえると、買いは躊躇しそうです。

② 上がる材料

目先では景気後退を懸念して売り込まれるのか、今後も好業績の後押しを受けて株価が伸び続けるのか正直分かりませんが、ここでは上昇に繋がる検討材料を挙げたいと思います。

i. 2023年の会社見通しは強気

2022年の決算内容は、EPSがアナリストコンセンサス未達、調整後営業利益率も目標未達であったものの、売上やその他のキャッシュフロー・株主還元目標は達成しました。

また、2023年については、欧州・アフリカ地域は前年並みの予想であるものの、中国を除くアジア地域、北米は2022年よりも好調との見通しを発表しました。

特に景気後退を懸念するようなコメントも無かったと思いますので、キャタピラーとしては2023年は強気に見ていると考えています。

ii. インフラ投資・雇用法の後押し

2021年11月にバイデン大統領が署名した1兆ドル規模のインフラ投資・雇用法が、キャタピラーのビジネスにとって強力な後押しになると言われており、ジム・クレイマーが購入を決定した要因の一つに挙げています。

彼は、2023年後半から2024年にかけてその効果が表れると見立てています。

● 循環株が好調な理由について、ジムクレイマーがMad Moneyで解説している動画はこちら→

まとめ

ここまで、キャタピラーの成長性・収益性・健全性について見てきました。

まとめると、業績回復で上昇は長期的には今後も期待できるものの、景気循環銘柄として現時点での購入は判断が分かれる銘柄であるといえます。

その他にも、特に、投資を始めたばかりの方に向けて有益な情報をまとめています。

ぜひご覧ください。

●投資初心者の方へおすすめの記事

●このブログで人気の記事

●今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

※無料のオンライン動画セミナーで体験受講が可能です。私も視聴しましたが、特に初心者の方は、投資に対する姿勢を勉強する意味でも見るだけの価値があると思います。動画の中で有料講座の紹介はありますが、強引な勧誘はありません。

※この記事に記載した内容はブログ運営者の個人的な意見やアイディアを述べたものであり、専門的なアドバイスを示すものではありません。特定の銘柄への投資を推奨するものではなく、投資の判断・実行は自己責任でお願いします。

-150x150.jpg)