ここでは、米国の株式指数に組み込まれている有名・大型銘柄や、投資家の間で注目を浴びている銘柄について、長期保有に適しているかシリーズで財務分析をしていきます。

(当面は、ダウ30銘柄を分析していこうと思っています。)

今回は、誰もが知るスポーツシューズ・アパレルブランドのナイキ(NKE)です。

この記事を読むことで、

- ナイキは長期保有に適しているか

- 長期投資において、どのような視点で銘柄を選んだらよいか

が分かるようになります。その他の銘柄についてはこちらから

- ここでの分析は、初心者の方でも再現できるよう、誰でも入手可能な年次報告書に記載されている決算数値や情報やを用いて、簡単な方法で行います。

- 四半期の数値は短期の変動やブレが入るため、考慮していません。

- なお、私は会計士として、上場企業を中心とした財務諸表監査や会計アドバイザリー業務に15年以上携わり、決算の分析やリスク評価を実施してきた経験があります。

- あくまでもこの記事に書かれている意見はブログ運営者個人の意見であり、特定の銘柄の保有や売買を勧めるものでは無く、特定の銘柄の値上がりを保証するものでもない点、ご理解ください。

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

結論

まず最初に、この銘柄が長期保有に適しているか結論から言うと、

「一般消費財銘柄を持っていなければ、セクター分散の観点で、株価が下がったタイミングでポートフォリオに組み込みたい銘柄」

と考えています。

具体的な判断のポイントや理由については、「決算分析」のところでお話します。

ナイキの銘柄情報

企業情報や事業内容について、簡単に触れておきます。

企業情報

| 業種 | 一般消費財、シューズ及び関連用品 |

| ティッカー | NKE |

| 取引市場 | NYSE(ニューヨーク証券取引所) |

| 設立 | 1969年 |

| 上場 | 1980年 |

| 本社所在地 | オレゴン州、ビーバートン |

| CEO | ジョン・ジョセフ・ドナホー |

| 従業員数 | 79,100人 |

ナイキはもはや説明不要なアメリカが世界に誇るスポーツシューズ・アパレルメーカーです。

米国株式を代表する30銘柄で構成される株式指数であるニューヨークダウに、2013年からアルコアと入れ替わる形で組み込まれています。

事業内容

ナイキは、シューズを中心としたスポーツウェアを全世界で販売しています。

この記事を書くまで知りませんでしたが、同じくシューズブランドのコンバースを2003年に買収し、傘下に収めています。

(年次報告書より)

① 日本にはバスケットブームと共に到来

40代以下だと詳しい方も多いと思いますが、1980年代に日本ではNBAブームが巻き起こり、当時のスター選手だったマイケルジョーダンが履いていたバスケットシューズがナイキの「エアー・ジョーダン」シリーズでした。

当時はバスケットシューズ中心のイメージでしたが、その後はサッカーやテニス、野球などのスポーツにもシューズやアパレルを展開し、アディダスやプーマと並ぶスポーツブランドの一角に成長していきます。

エアー・ジョーダンシリーズのように、プロ選手との契約を通じてブランドイメージを確立しています。

また、トレードマークである「スウォッシュ」を配したデザインが特徴のシューズもストリートファッションではとても人気が高く、日本でもつい最近までファッションブランドとコラボした限定モデルが定価の何十倍もの高額で取引されるなど、話題になりましたね。

② 日本のシューズ・メーカーがナイキの始まり?

日本との関係も深く、ナイキの創業者であるフィル・ナイトは、当時、日本のシューズメーカーであるオニツカをアメリカで代理店販売を始め、これがナイキを立ち上げるきっかけになったと「SHOE DOG」で語っています。

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

銘柄の決算分析

ここからはナイキの過去の決算数値を見ながら分析していきます。先に分析のポイントを整理しておきます。

分析のポイント

5~10年の長期的なスパンでの保有を考えた場合、企業の事業が安定的に成長していくとともに、強固な財務体質や事業を拡大するためのキャッシュフローを生み出す構造を持っている必要があります。

このような観点を踏まえると、長期投資を検討する際、決算数値が以下のポイントをクリアしているか確認する必要があると考えています。

- 事業の成長性:

事業が毎期着実に成長しているか。例えば、景気サイクル等のマクロ環境の影響を受けて大きく売り上げが落ちていないか。 - 収益の安定性:

収益が安定的に発生しているか。例えば、売上の成長以上に売上コストや営業費等が増加し、最終利益が出ないような構造になっていないか。 - 財務・キャッシュ・フローの健全性:

・借入が業界平均などと比べて極端に多くないか。

・営業活動から現金流入が生じ、事業への成長投資、配当や

自社株買いなどの株主還元に割り当てられているか

(本業から現金流入が無いのに、配当を支払うなど、キャッシュ

フローの健全性を損ねていないか)

この3つのポイントから分析していきましょう。

事業の成長性

ここでは、過去の売上やEPS、株価の推移から、今後の成長性を分析していきます。

※ことわりが無い限り、これ以降の数値データは各社の10-Kの情報を使用しています。

① 売上、EPSは綺麗な右肩上がり

まず、売上はコロナ禍の2020年を除いて綺麗な右肩上がりの形で、2022年は467億ドルと、2012年の233億ドルから約2倍、2002年の99億ドルから約5倍に増加しています。

最終利益、EPS(一株当たり純利益)も同様に、2018年~2020年を除いて右肩上がりです。2022年のEPSは3.75ドルであり、2012年の1.19ドルから約3倍に上昇しています。

なお、2019年、2020年の純利益、EPSの減少は主にコロナ禍による売上減で、2018年の減少は、米国で成立した減税・雇用法(いわゆる「トランプ減税」)により、国外のグループ会社に留保する利益剰余金に対する課税により、税金費用が一時的に大きく増加したためです。

そのため、いずれもナイキの競争力がその時点で失われた事が直接的な原因ではありません。

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

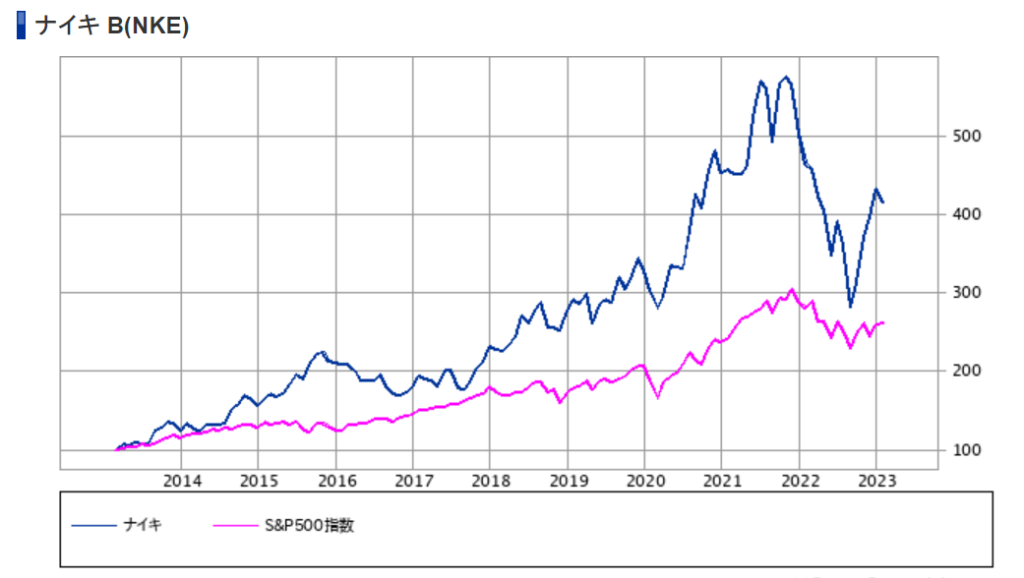

② 株価はS&P500をアウトパフォーム

このように売上、EPSともに順調に伸びていることを受け、株価も2023年2月現在までの10年間で約4倍に上昇しており、同期間のS&P500の2.5倍ほどの上昇を、大きくアウトパフォームしています。

(SBI証券の株価情報より)

③ PERが上昇傾向にある点は留意

ただし、EPSの上昇と比較して株価の伸びが強い点、つまりPERが年々上昇傾向にある点には留意が必要です。

2016年辺りまでは概ねPERは20倍程度でしたが、株価が最高値にあった2021年末付近では40倍近くなっており、他の銘柄もFRBによる金融緩和の影響を受け、この時期はPERが過去よりも高い傾向にあったとはいえ、人気が集中し過ぎていたようにも思います。

なお、高PER銘柄は景気後退局面では売られやすいと言われますが、ナイキも同様に2022年にかけて大きく株価を下げています。

PERが30付近にある現在の株価120ドル近辺が適正水準に見えます。

景気後退に入ると売られやすいセクターでもあるので油断はできませんが、興味がある方は打診買いで少し買ってみるのはありかも知れませんね。

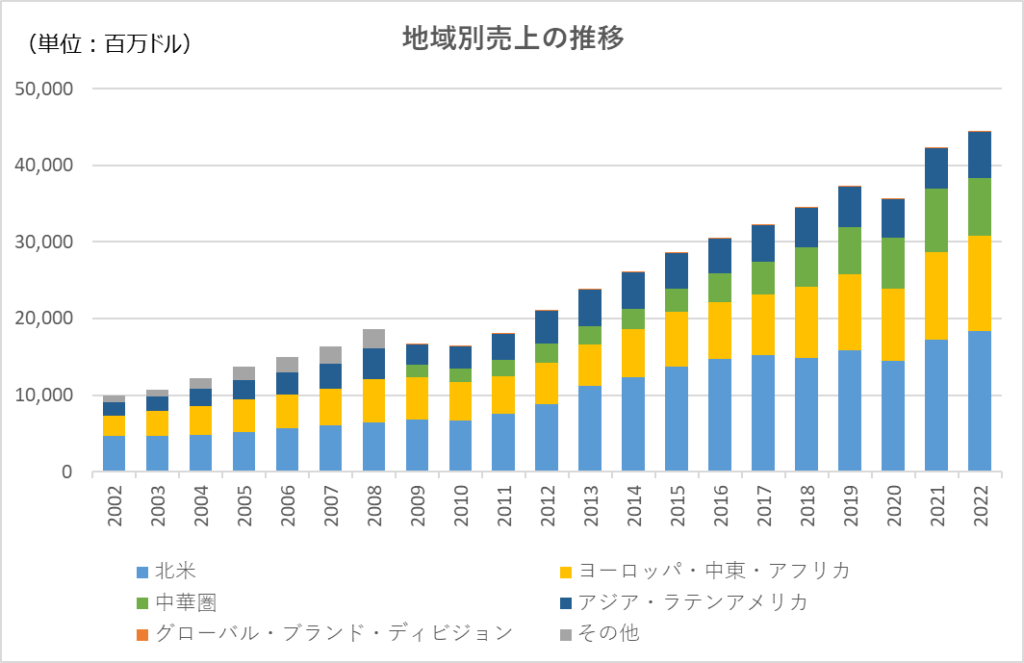

④ 今後の成長余地はあるか

今後株価が伸びていく上では、売上の成長が必要になりますが、過去の地域別の売上推移を見る限り、北米や中華圏を中心に順調に伸びています。

(年次報告書より。コンバースを除く。また、地域の管理区分を何度か変更しているため、最新の管理区分に合わせて、過去の地域別数値は簡易的に合算している)

ただし、既に先進国では浸透したブランドであるが故、今後、新たなニーズの開拓余地があるのか、過去と同様に業績が伸びるのか、難しい局面に来ているように思います。

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

収益の安定性

ここでは、以下の3つの収益指標を見ていきます。

- 粗利益率:(売上-売上原価)÷売上

- 営業利益率:営業利益(売上利益 ー 販管費)÷ 売上

- 売上純利益率:当期純利益 ÷ 売上

これらはいずれも、売上からどの程度の割合の利益を生み出せているかを測る指標で、高いほど経営効率が高いこと、つまり効率よく利益を出していることを示します。

3指数とも極めて安定していることから、アパレルブランドに見られる値引き等によるブランド価値の毀損も見られません。

財務・キャッシュフローの健全性

ここでは、負債を中心とした財務面と、本業に関わる資金流入・流出のキャッシュフロー面の健全性を確認します。

① 財務面

2022年5月末時点での長期借入金は89億ドルであり、純資産152億ドルと比較して高い水準ではありません。また、2022年の当期純利益は60億ドル、営業キャッシュ・フローは51億ドルを計上しており、これらを返済に充てる単純計算でも1~2年で返済可能であることから、現時点では財務的な問題は無いといえます。

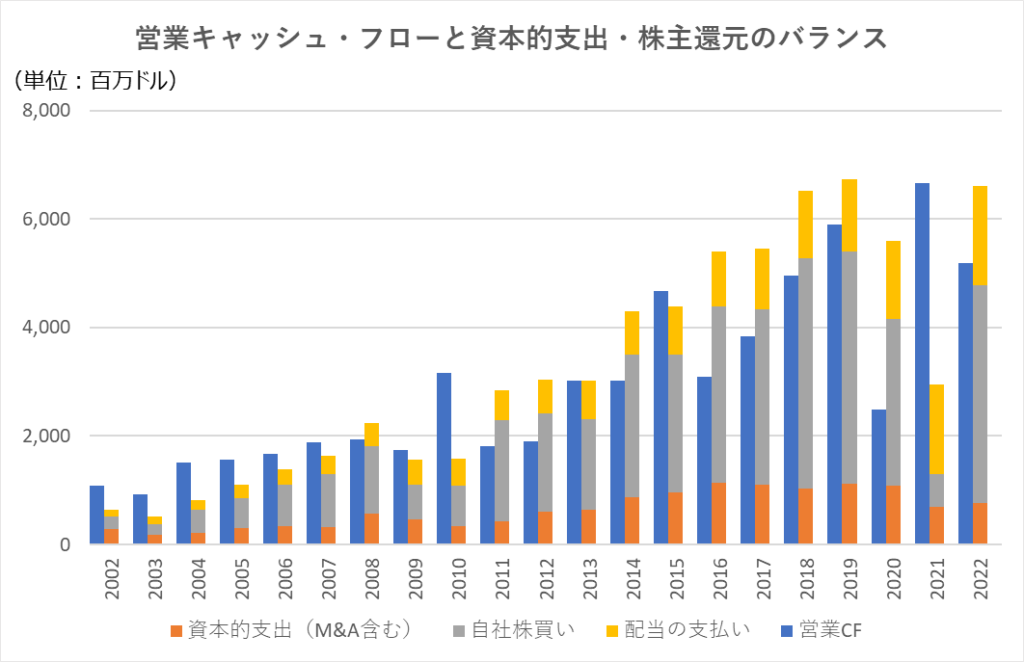

② キャッシュ・フロー面

下の図は、各年で本業からの資金流入を示す営業キャッシュ・フローを左側に、その使途として事業成長に必要な資本的支出や株主への還元である配当金、自社株買い(一株当たり純利益の増加で株主利益に貢献)の資金流出を右側に並べたグラフです。

2016年や2020年など、ところどころ支払が営業キャッシュフローを大きく上回っている年もありますが、2021年など反対にキャッシュ・フローが上回っている年もあり、この点は問題ないように思われます。

資本的支出が営業キャッシュフロー対比で少なくて済む分、自社株買いや配当などの株主還元に充当できている点も、この銘柄の人気(PERの上昇)に一役買っているようです。

キャッシュ・フロー面にも問題はありません。

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

まとめ

ここまで、ナイキの成長性・収益性・健全性について見てきました。

まとめると、事業の成長性は高く、引き続き業績・株価とも成長していくことが見込まれるため、ポートフォリオの一つに組み込みたい銘柄といえます。

ただし、PERが高くなる傾向があり落ちたタイミングで仕込みたいのが一つと、今後もこれまでのような成長が続くのか、買った後のホームワークが欠かせない銘柄です。

●長期投資も含めた投資手法全般について、もっと体系的に質問しながら学びたい方へ

※無料のオンライン動画セミナーで体験受講が可能です。私も視聴しましたが、特に初心者の方は、投資に対する姿勢を勉強する意味でも見るだけの価値があると思います。動画の中で有料講座の紹介はありますが、強引な勧誘はありません。

※この記事に記載した内容はブログ運営者の個人的な意見やアイディアを述べたものであり、専門的なアドバイスを示すものではありません。特定の銘柄への投資を推奨するものではなく、投資の判断・実行は自己責任でお願いします。

-150x150.jpg)