-e1673055649290-1280x720.jpg)

米国株投資を始めると、個別株にも投資してみたいんだけど、投資先として適切な銘柄が分選べない、また、気になっている銘柄があるんだけどどうやって適切性を判断したらいいか分からないという方は多いと思います。

そこで、今回は、誰でも入手可能な決算情報を用いて、かつ初心者でも理解可能な分析方法を用いて、代表的な銘柄を紹介しながら、長期保有対象として適切か、分析してみたいと思います。

なお、私は会計士として、上場企業を中心とした財務諸表監査や会計アドバイザリー業務に15年以上携わり、決算の分析やリスク評価を実施してきた経験があります。

対象は、米国株投資家であれば誰もが知る、S&P500を代表する銘柄のアップルです。

この記事を読むことで、

- 長期投資において、どのような視点で銘柄を選んだらよいか

- アップルは長期保有の対象として適切か

が分かるようになります。

なお、あくまでもこの記事に書かれている意見はブログ運営者個人の意見であり、特定の銘柄の保有や売買を勧めるものでは無く、特定の銘柄の値上がりを保証するものでもない点、ご理解ください。

結論

最初に結論から言うと、アップルは

「これまでのような大幅成長は期待できないが、安定成長株として保有するのはあり」

と考えています。

具体的な判断のポイントや理由については、「決算分析」でお話します。

アップルの概要

具体的な分析に入る前に、アップルの情報を簡単におさらいしておきます。

企業情報

| 業種 | Technology, Consumer Electronics |

| ティッカー | AAPL |

| 取引市場 | Nasdaq |

| 創業 | 1977年 |

| 本社所在地 | カリフォルニア |

| CEO | ティム・クック |

| 従業員数 | 164,000人 |

投資の神様ウォーレン・バフェットが率いるバークシャー・ハザウェイにおけるポートフォリオの大半を占める銘柄としても有名です。

アメリカの上場企業で唯一の時価総額2兆ドル越えですが、最近は株価の値下がりでこれが危ぶまれていますね。

事業内容

アップルはスマートフォンやPC、タブレット、ウェアラブル製品や周辺アクセサリーを製造販売し、周辺サービスも提供しています。

主力となっている事業・製品は以下のとおりです。

| iPhone | iOSオペレーティングシステムを備えたスマートフォン。iPhone 14 Pro、iPhone 14、iPhone 13、iPhone SEなどを含む |

| Mac | macOSを備えたPCライン。MacBook AirやMacBook Proなどを含む |

| iPad | iPadOSを備えた多目的タブレットラインであり、iPad Pro、iPad Air、iPad、iPad miniなどを含む |

| Wearables, Home and Accesssories | ワイヤレスヘッドフォンであるAir Pods、ストリーミングやゲームデバイスに使用するApple TV、Apple Watchなどの家電、周辺機器を含むライン |

| Services | その他、広告事業やAppleCare、クラウドサービス、デジタルコンテンツ収入 |

アップルの決算分析

では、決算分析を始めたいと思いますが、最初に分析のポイントを整理しておきます。

分析のポイント

5~10年の長期的なスパンでの保有を考えた場合、企業の事業が安定的に成長していくとともに、強固な財務体質や事業を拡大するためのキャッシュフローを生み出す構造を持っている必要があります。

このような観点を踏まえると、長期投資を検討する際、決算数値が以下のポイントをクリアしているか確認する必要があると考えています。

- 事業の成長性:

事業が毎期着実に成長しているか。例えば、景気サイクル等のマクロ環境の影響を受けて大きく売り上げが落ちていないか。 - 収益の安定性:

収益が安定的に発生しているか。例えば、売上の成長以上に売上コストや営業費等が増加し、最終利益が出ないような構造になっていないか。 - 財務・キャッシュ・フローの健全性:

・借入が業界平均などと比べて極端に多くないか。

・営業活動から現金流入が生じ、事業への成長投資、配当や

自社株買いなどの株主還元に割り当てられているか

(本業から現金流入が無いのに、配当を支払うなど、キャッシュ

フローの健全性を損ねていないか)

この3つのポイントから、アップルを分析していきましょう。

事業の成長性

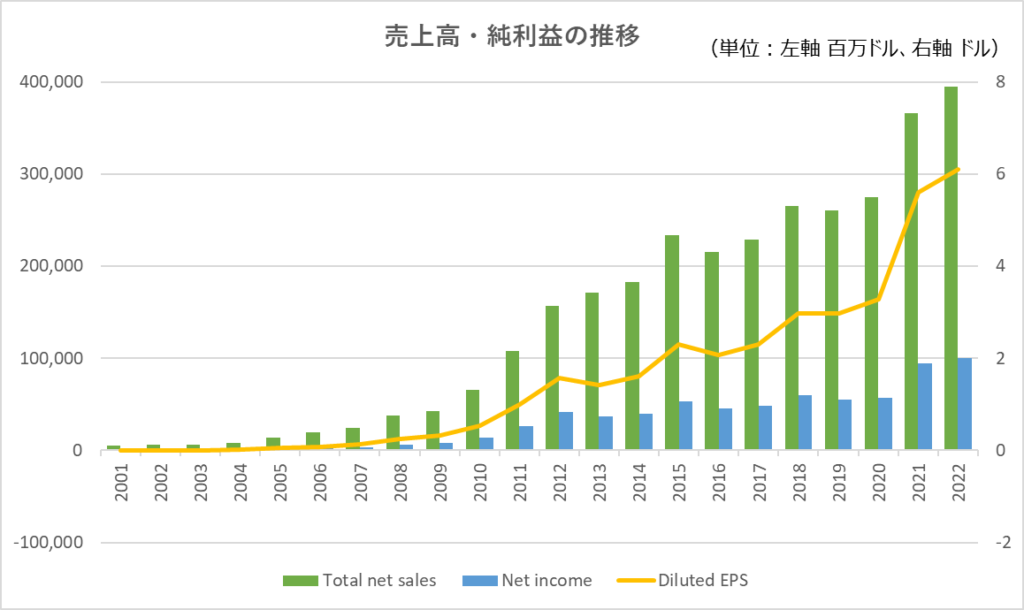

アップルの収益(Total net sales)推移を見ると、10年前の2012年から収益は約2.5倍、20年前の2002年から約60倍以上増加しており、いかにアップルが短期間で成長したかが分かります。

(売上 2002年:57億ドル、2012年:1,565億ドル、2022年:3,943億ドル)

最終利益(Net income)も概ねこれに比例する形で順調に増加していますが、自社株買い(1株当たり利益を押し上げる効果)が寄与して、EPS(1株当たり利益)は最終利益の成長以上に推移しています(最終利益は2012年は417億ドル、2022年は998億ドルと約2.5倍の増加に対し、EPSは2012年は1.58ドル、2022年は6.11ドルと約4倍増加)。

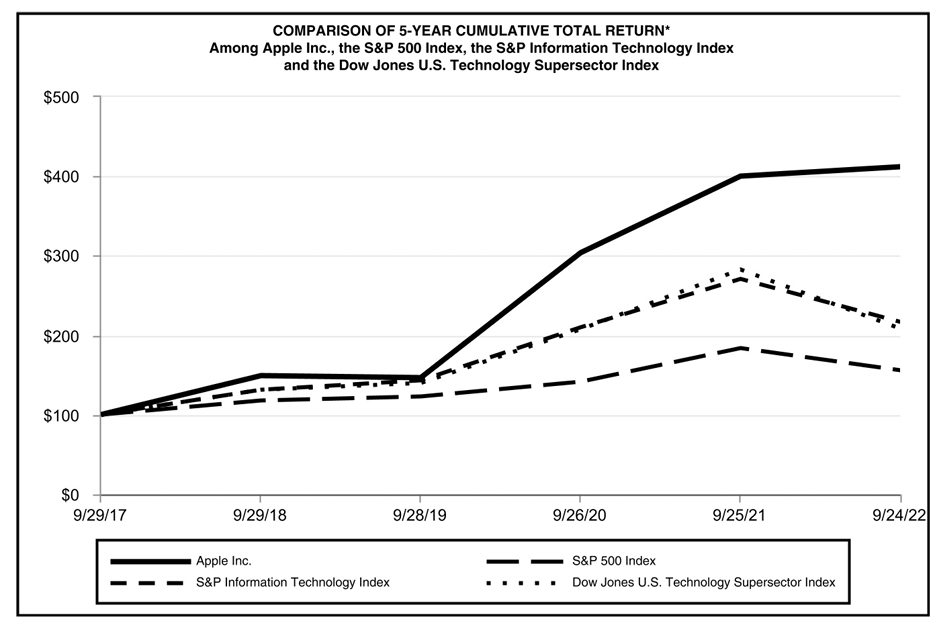

また、株価は過去5年間で約4倍成長しており、S&Pを大きくアウトパフォームしています。GAFAMの時代の到来と言われた所以ですね。

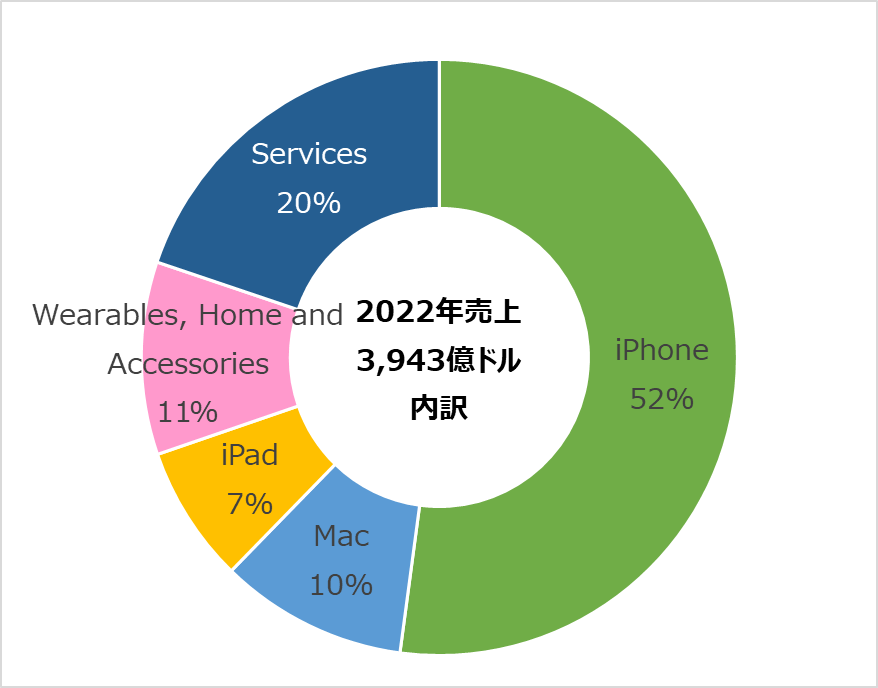

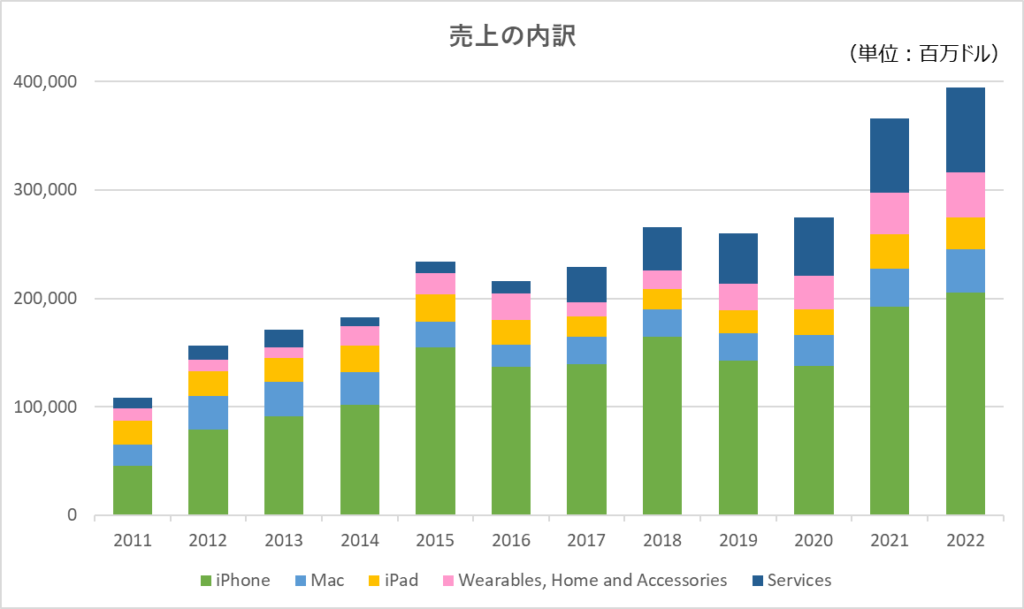

次に売上構成を見ていきましょう。

これは個人的な感覚ともなんとなく合うのですが、主力はiPhoneで現在は収益の半分以上を占めており、MacやiPadなどはこの10年間でそれほど伸びておらず、ウェアラブル・アクセサリーやサービスなどの周辺製品・サービスが徐々に売上を伸ばしている状況です。

これらを踏まえた個人的な感想としては、収益の柱になっているiPhoneはこの数年間でアップル製品の熱狂的なファンを超えて広く認知され、大衆化されていると感じます。

そうすると、今後はiPhone市場の急速な拡大は考えづらいこと、ウェアラブルデバイスなど、起爆剤となるような製品がここ数年でそれほど伸びていないことを考慮すると、これまでのような大幅な業績成長を今後期待するのは難しいと私は考えています。

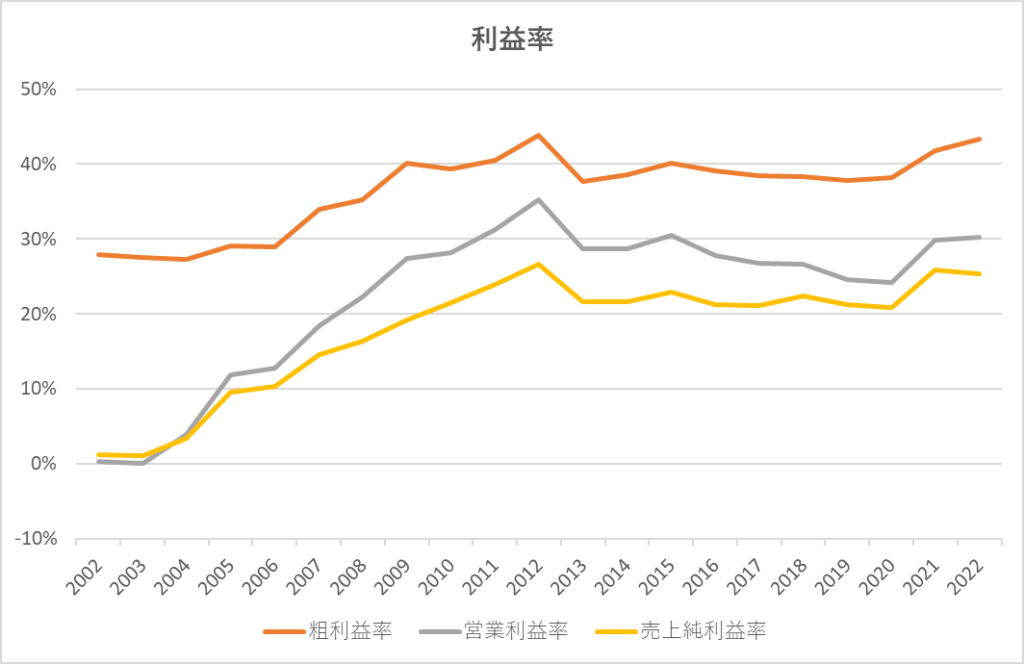

収益の安定性

ここでは、以下の3つの収益指標を見ていきます。

- 粗利益率:売上利益(売上 ー 売上原価) ÷ 売上

- 営業利益率:営業利益(売上利益 ー 販管費)÷ 売上

- 売上純利益率:当期純利益 ÷ 売上

これらはいずれも、売上からどの程度の割合の利益を生み出せているかを測る指標で、高いほど経営効率が高いこと、つまり効率よく利益を出していることを示します。

アップルを見てみると、3指標ともこの20年間で徐々に改善し、2013年辺りから安定して推移していることが分かります。極めて安定して利益を計上しており、この点では問題は見当たらないですね。

財務・キャッシュフローの健全性

財務面

アップルの2022年9月末時点での長期借入金は989億ドルであり、純資産506億ドルと比べても高いのですが、純資産自体が自社株買いでかなり目減りしていること(会計上、自社株式を買うと純資産をマイナス計上する)、単年の純利益でも1,000億ドル近く計上しており十分支払い可能な水準であることから、財務的な問題は無いと考えられます。

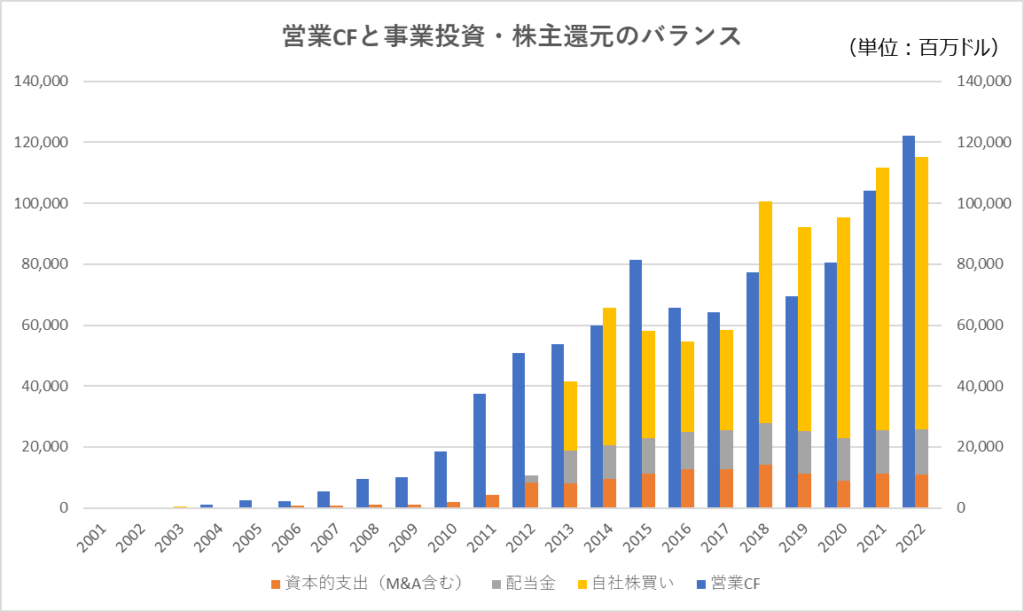

キャッシュフロー面

下の図は、各年で本業からの資金流入を示す営業キャッシュフローを左側に、その使途として事業成長に必要な資本的支出や株主への還元である配当金、自社株買い(一株当たり純利益の増加で株主利益に貢献)の資金流出を右側に並べたグラフです。

これを見ると、営業キャッシュフローから、設備投資などの資本的支出、配当金・自社株買いなど株主還元も含めて十分賄えていることから、本業でしっかりキャッシュフローを出したうえで、そのキャッシュフローを成長投資、株主還元に振り分けることができていると考えられます。

まとめ

以上を踏まえると、アップルは収益の安定性、財務・キャッシュフローの健全性は申し分なく、事業の成長性についてもこれまでの実績からは文句のつけようが無い推移です。

ただし、定性的に見た場合に今後の成長性についてはこれまでのような成長は期待しづらいのが個人的な感想です。

とはいえ、アップル製品のブランド力は極めて高く、固定ファンも多いことから今後も堅実な成長は見込めることから、安定成長株としてポートフォリオに組み入れる候補に上がる株と考えています。

●長期投資も含めた投資手法全般について、もっと体系的に質問しながら学びたい方へ

※無料のオンライン動画セミナーで体験受講が可能です。私も視聴しましたが、特に初心者の方は、投資に対する姿勢を勉強する意味でも見るだけの価値があると思います。動画の中で有料講座の紹介はありますが、強引な勧誘はありません。

※この記事に記載した内容はブログ運営者の個人的な意見やアイディアを述べたものであり、専門的なアドバイスを示すものではありません。特定の銘柄への投資を推奨するものではなく、投資の判断・実行は自己責任でお願いします。

-150x150.jpg)