ここでは、米国の株式指数に組み込まれている有名・大型銘柄や、投資家の間で注目を浴びている銘柄について、長期保有に適しているかシリーズで財務分析をしていきます。

今回の対象は、ベライゾン(VZ)です。

その他の銘柄についてはこちらから

この記事を読むことで、

- ベライゾンが長期保有に適していないと考える理由

- 他に狙いたい米国株の高配当銘柄

が分かるようになります。

また、どんな銘柄でポートフォリオを組むべきか悩んでいる方はこちらをご覧ください。

この記事に記載した内容は、私個人ができる範囲で調べた情報を載せ、個人的な意見をまとめたもののため、参考程度、エンタメ的に楽しんでいただければと思います。

こちらの記事をきっかけに興味を持った銘柄があれば深掘りして調べていただき、より理解が深まれば幸いです。

使用した情報・分析手法は、年次報告書に記載されている決算数値や、一般に公表されている情報を用い、シンプルな分析を行っています。正確でない用語や数値が使われているかも知れませんが、ご容赦ください。

四半期の数値は短期の変動やブレが入るため、考慮していません。

紹介した銘柄について、将来の業績や株価についての言及がある可能性がありますが、その業績や株価を保証するものではありません。

また、その銘柄の保有や売買を勧めるものでは無く、売買はご自身で判断ください。

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

結論

最初に結論とその理由から言うと

(理由)中長期的な事業成長に不安があり、キャピタルゲインが狙いづらい

(結論)高配当に加えて、株価上昇も狙える他の銘柄を買いたい

と考えています。

具体的な判断のポイントや理由については、「決算分析」のところでお話します。

個人的には、配当よりも成長性重視

まず、長期投資においては、大きく分けて将来の事業成長によるキャピタルゲインを狙う成長投資と、高配当を狙う配当投資の2つの投資スタイルがあると考えていますが、私はどちらかと言えば、前者の成長投資を基本スタイルとしています。

あくまでも配当はオプションで、あればいいかなという程度です。

キャピタルゲインと配当のどちらを重視するかについては、その方が何を目的に投資しているかや、どちらが達成されると楽しく感じるのか等、個人によって異なってくるため、特にどちらかが正しいというのはないように思います。

そのため、今回の結論はあくまでも私の意見で、高配当投資自体を否定するわけではない点、ご理解いただければと思います。

ベライゾンの企業、事業概要

ベライゾンの企業情報は以下のとおりです。

企業情報

| 業種 | コミュニケーションサービス、通信 |

| ティッカー | VZ |

| 取引市場 | NYSE(ニューヨーク証券取引所) |

| 設立 | 1983年 |

| 上場 | 1984年 |

| 本社所在地 | マンハッタン、ニューヨーク |

| CEO | Hans E. Vestberg |

| 従業員数 | 117,100人 |

ベライゾンは、AT&T、Tモバイルと並ぶ米国3大通信サービス会社の一つです。

米国株式を代表する30銘柄で構成される株式指数であるニューヨークダウに、AT&Tと入れ替わる形で2004年から組み込まれています。

ウォーレン・バフェットが会長を務める投資会社バークシャー・ハザウェイにおけるポートフォリオの一つでしたが、2022年に保有株の全てを売却しました。→Bloomberg

高配当銘柄として人気

増配・高配当銘柄として有名で、2023年1月現在で予想配当利回りは6%を超えています。高配当株投資を狙う日本の投資家の間でも、人気の高い銘柄ですね。

(東洋経済オンライン 2022年10月17日掲載の米国会社四季報 「高配当銘柄ランキングTOP50」より抜粋。)

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

事業内容

ベライゾンは、「Verizon」ブランドで米国全体でワイヤレスネットワークを、「Fios」ブランドで光ファイバーネットワークなどの有線サービスを提供している世界最大級の通信サービス会社です。

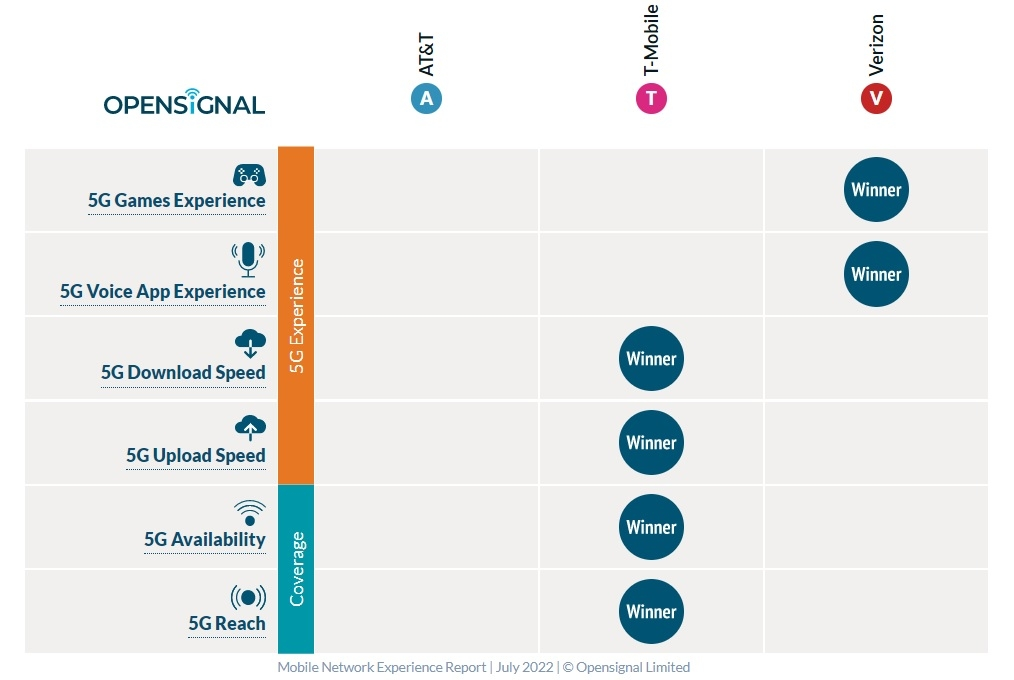

通信各社が力を入れている5G通信では、データ速度などの性能でTモバイルに遅れを取っており、これが携帯電話契約数でも「ひとり負け」に繋がっているようです。

【5Gの通信速度・到達度等の比較】(日経X-TECH 2022年7月25日記事より)

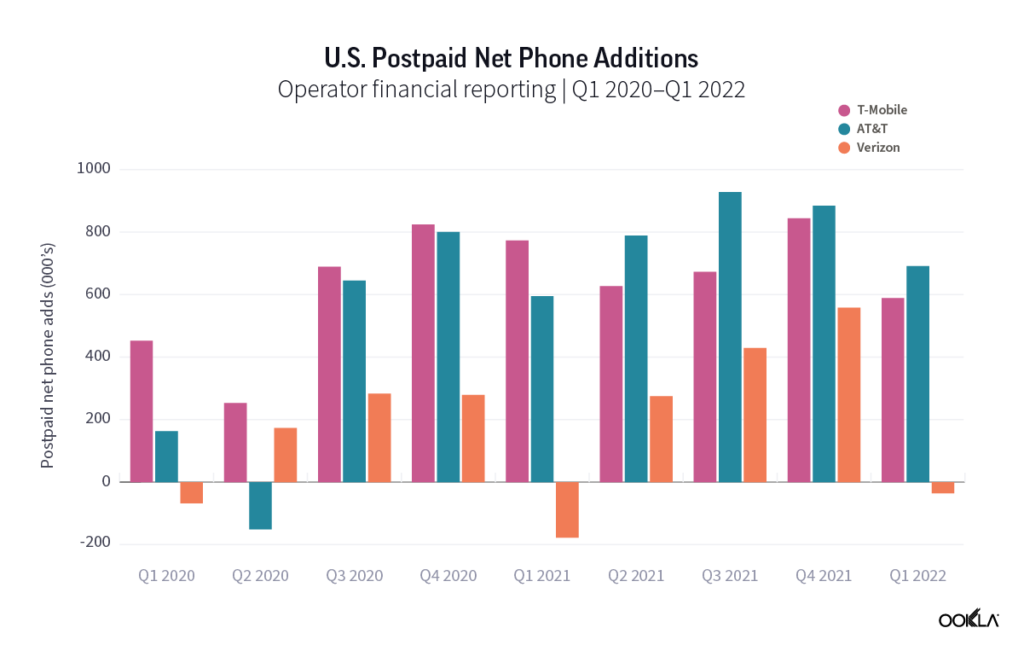

【ポストペイド型携帯電話の純増数】(日経X-TECH 2022年6月15日記事より)

ベライゾンの決算分析

ここからはベライゾンの決算数値を見ながら分析していきます。先に分析のポイントを整理しておきます。

分析のポイント

5~10年の長期的なスパンでの保有を考えた場合、企業の事業が安定的に成長していくとともに、強固な財務体質や事業を拡大するためのキャッシュフローを生み出す構造を持っている必要があります。

このような観点を踏まえると、長期投資を検討する際、決算数値が以下のポイントをクリアしているか確認する必要があると考えています。

- 事業の成長性:

事業が毎期着実に成長しているか。例えば、景気サイクル等のマクロ環境の影響を受けて大きく売り上げが落ちていないか。 - 収益の安定性:

収益が安定的に発生しているか。例えば、売上の成長以上に売上コストや営業費等が増加し、最終利益が出ないような構造になっていないか。 - 財務・キャッシュ・フローの健全性:

・借入が業界平均などと比べて極端に多くないか。

・営業活動から現金流入が生じ、事業への成長投資、配当や

自社株買いなどの株主還元に割り当てられているか

(本業から現金流入が無いのに、配当を支払うなど、キャッシュ

フローの健全性を損ねていないか)

この3つのポイントから分析していきましょう。

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

事業の成長性

ここでは、AT&TやTモバイルの競合2社も含めて見ていきます。

※ことわりが無い限り、これ以降の数値データは各社の10-Kの情報を使用しています。

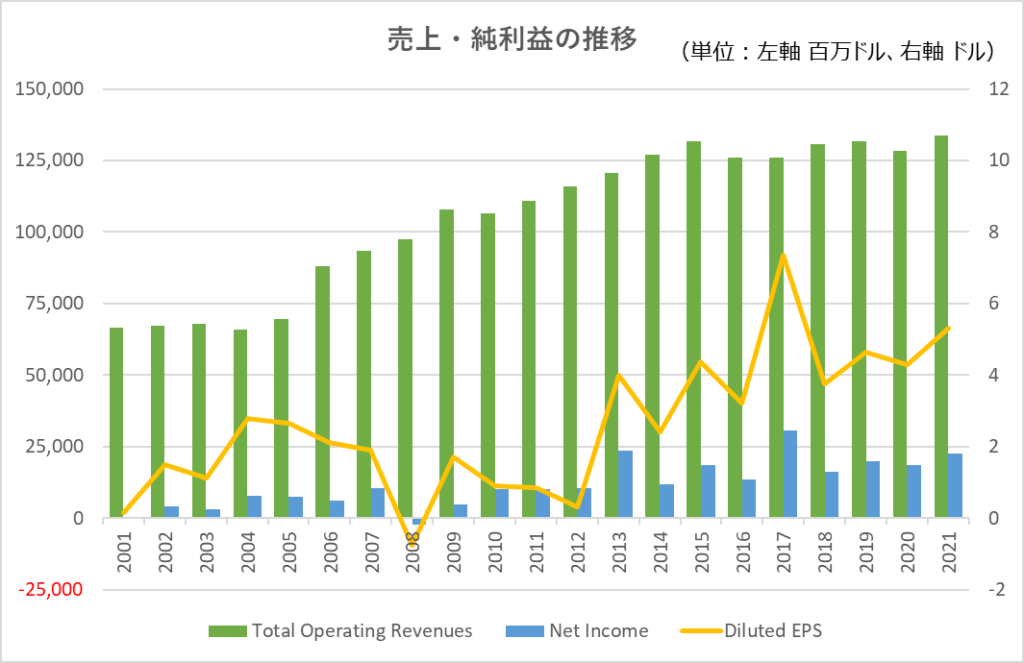

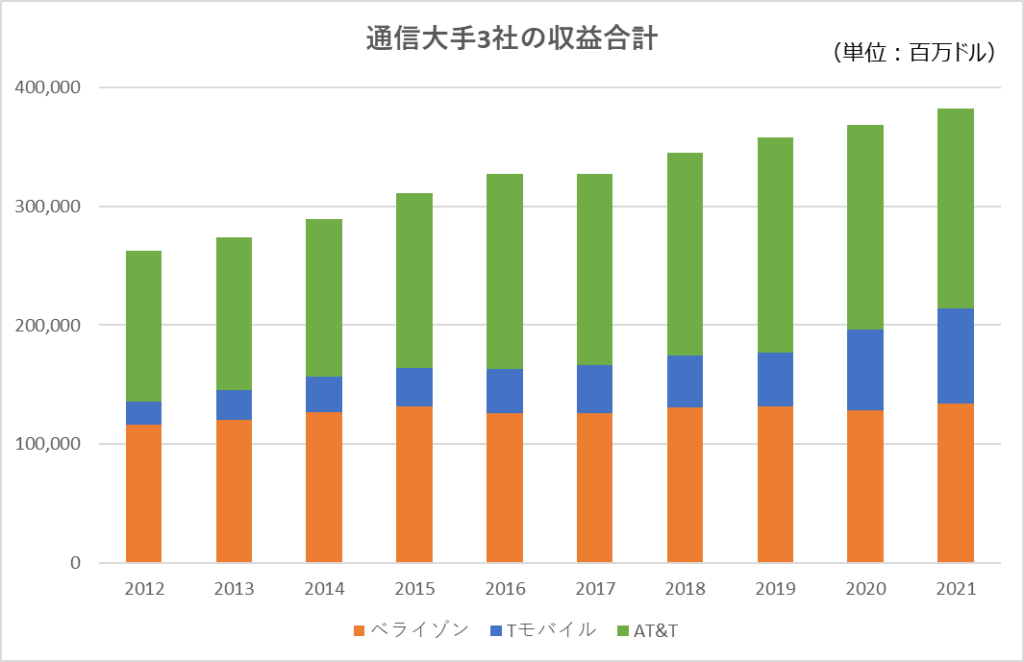

① ベライゾンの売上は数年横ばいで推移

まず、ベライゾンの売上(下の図の”Total Operating Revenues”)は、2015年まで10年程は順調に推移していましたが、2016年からサービスプラン変更により減少し、以降はほぼ横ばいで推移しています。

最終利益(Net Income)や一株当たり純利益(EPS)はでこぼこしながら増加・上昇しています。

② Tモバイルが猛追

売上が伸び悩んでいる要因の一つとして、三番手のTモバイルが収益を大きく伸ばしており、顧客獲得競争が激化していることもあるように見えます。

最大手のベライゾン、AT&Tはここ数年収益にほとんど変化がありません。

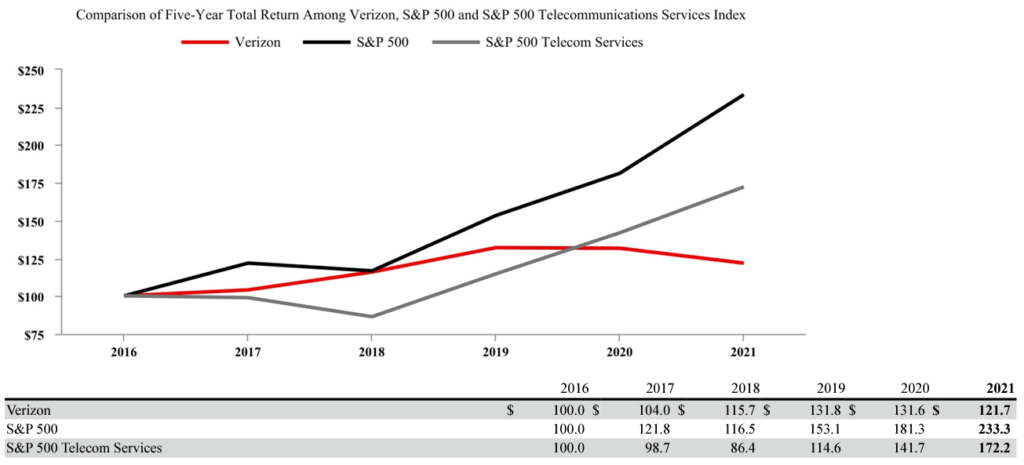

③ 株価はS&P500から大きく劣後

投資家はこうしたビジネスの弱さを敬遠しているせいか、ベライゾンの株価リターンは2021年までの5年間、配当込みで20%程度と、同期間でのS&P500の130%を大きく下回るパフォーマンスとなっています。

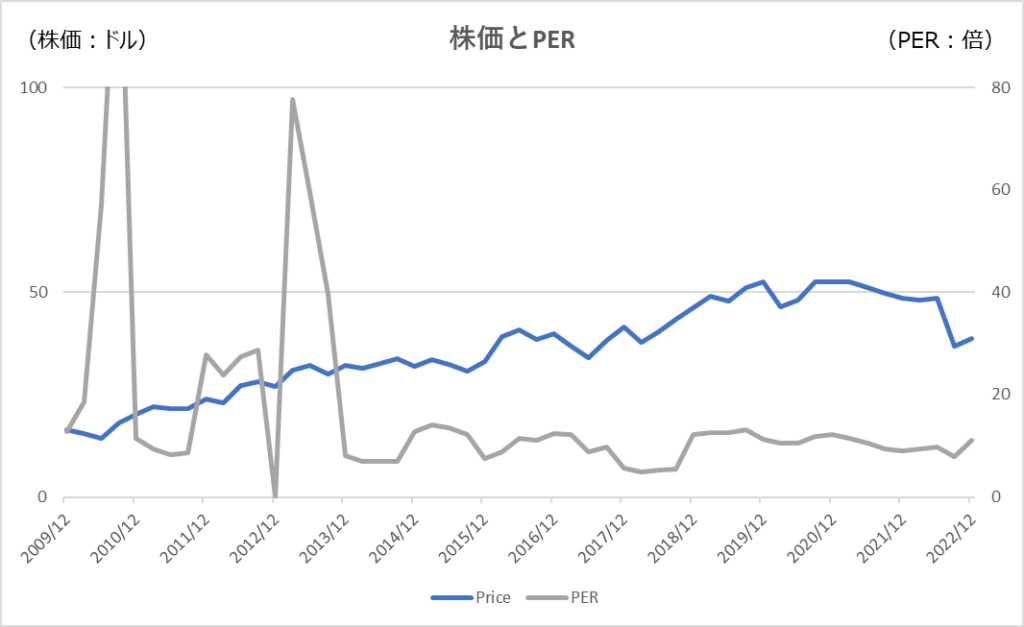

④ PERは低位で推移

2023年1月現在のPERは11倍で、S&P500の17~18倍程度と比較すると低く、10年程その水準で推移しているため、将来的な成長が見込まれていない企業、ビジネスと捉えられているように見えます。

2021年の終わり頃からグロース株からバリュー株へのシフトが始まっていますが、その恩恵もあまり受けられていないPERの推移です。

こうしたビジネスの勢いや、株価が長期にわたって上昇する気配が感じられない点が、私としては投資の検討対象から外れる一番の理由です。

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

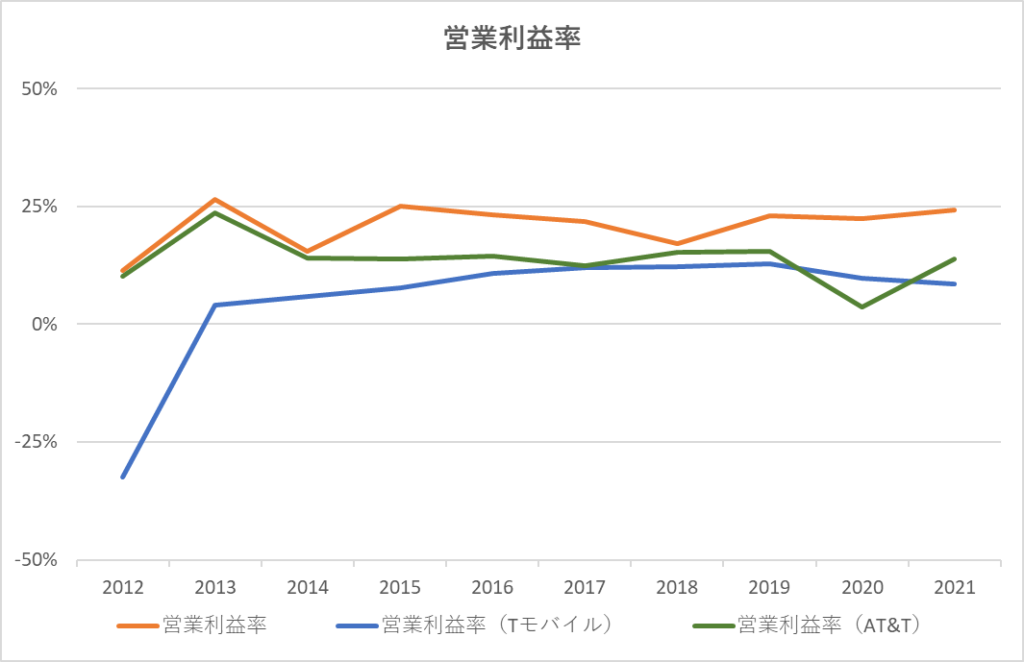

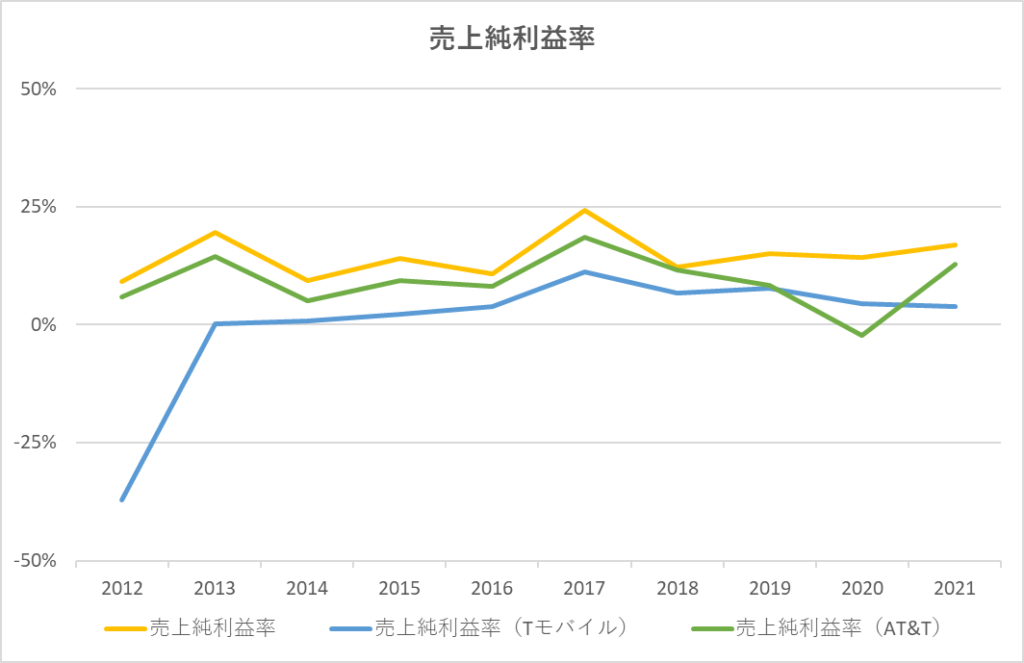

収益の安定性

ここでは、以下の3つの収益指標を見ていきます。

- 粗利益率:(売上-売上原価)÷売上

- 営業利益率:営業利益(売上利益 ー 販管費)÷ 売上

- 売上純利益率:当期純利益 ÷ 売上

これらはいずれも、売上からどの程度の割合の利益を生み出せているかを測る指標で、高いほど経営効率が高いこと、つまり効率よく利益を出していることを示します。

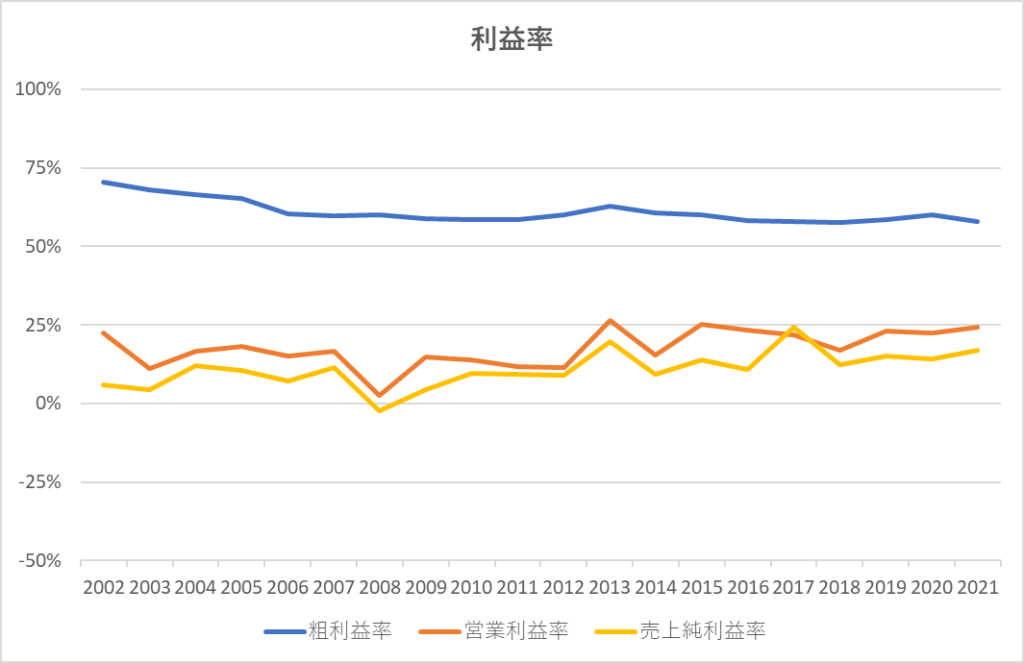

ベライゾンの粗利益率は2006年辺りまで低下傾向が見られますが、その後は60%付近を維持しています。

営業利益率、売上純利益率もそこまで大きな変化は無く、比較的安定しているといえます。

念のためAT&T、Tモバイルとも営業利益率、売上純利益率を比較します。

いずれも競合2社よりも高いため、比較的優位性は確保していると考えられます。

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

財務・キャッシュフローの健全性

ここでは、負債を中心とした財務面と、本業に関わる資金流入・流出のキャッシュフロー面の健全性を確認します。

① 財務面

ベライゾンの2021年12月末時点での長期借入金は1,434億ドルであり、純資産832億ドルと比較すると若干高い水準です。また、2021年の当期純利益226億ドル、営業キャッシュ・フロー395億ドルと比較しても、単純計算でも返済に4年以上かかる水準であり、財務的には危険ではないものの、良好な状態とも言えないと考えられます。

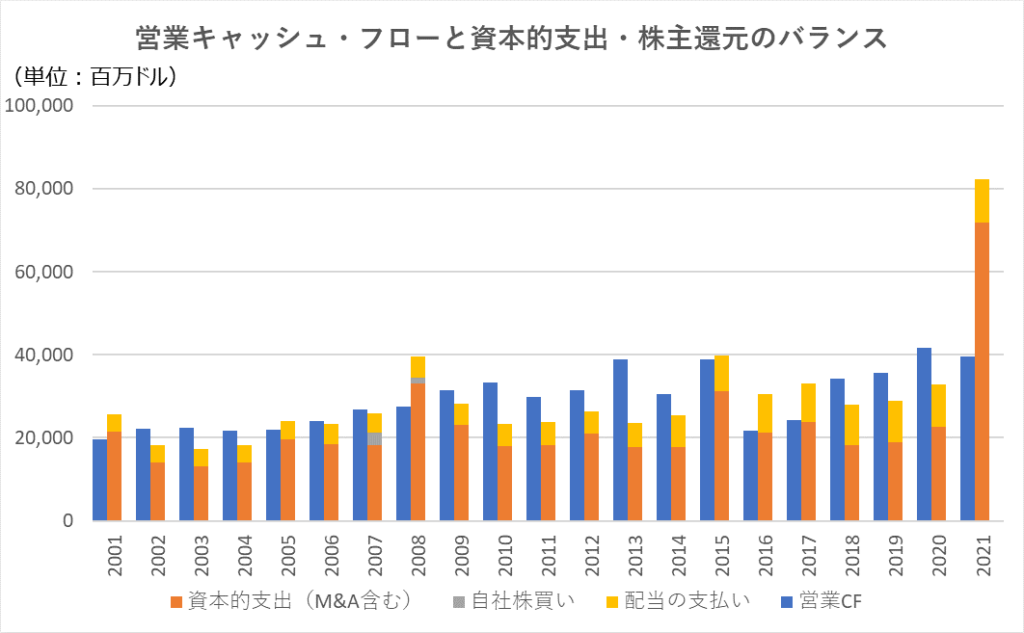

② キャッシュ・フロー面

下の図は、各年で本業からの資金流入を示す営業キャッシュ・フローを左側に、その使途として事業成長に必要な資本的支出や株主への還元である配当金、自社株買い(一株当たり純利益の増加で株主利益に貢献)の資金流出を右側に並べたグラフです。

2021年以外は営業キャッシュ・フローの中で資本的支出や配当支払いを賄えているため、表面上は問題ないように見えます。

ただ、個人的に気になるのは営業キャッシュ・フローに対する資本的支出の高さです。

成長性が高い企業も事業拡大を狙って設備投資がかかるケースもありますが、ベライゾンの場合はそうではなく、おそらく通信事業の特性でインフラ投資にコストがかかるのだと推測しますが、営業キャッシュ・フローの大半がそこに費やされています。

成長企業との違いは、その投資が収益拡大に直結していない点です。

そうすると、資金流入と支出のバランスが取れているというより、資本的支出が大き過ぎて配当支払がやっと、EPSを上昇させる効果がある自社株買いまで手が回らない、というほうが適切な認識のように思います。

ちなみに、2021年の資本的支出のうち、460億ドル近くはCバンドと呼ばれる中周波数帯のライセンス獲得によるものです。5G通信の展開で、競合2社も重要視している領域のようです。

まとめ

以上を踏まえると、ベライゾンは事業の成長性に不安、またPERが長期的に低水準にあることから今後も株価が大きく上昇することはあまり期待できないと考えています。

配当狙いで行くとしても、P&Gやジョンソンエンドジョンソンなど、株価成長も期待できそうな銘柄を選びます。

●長期投資も含めた投資手法全般について、もっと体系的に質問しながら学びたい方へ

※無料のオンライン動画セミナーで体験受講が可能です。私も視聴しましたが、特に初心者の方は、投資に対する姿勢を勉強する意味でも見るだけの価値があると思います。動画の中で有料講座の紹介はありますが、強引な勧誘はありません。

※この記事に記載した内容はブログ運営者の個人的な意見やアイディアを述べたものであり、専門的なアドバイスを示すものではありません。特定の銘柄への投資を推奨するものではなく、投資の判断・実行は自己責任でお願いします。

-150x150.jpg)