リーマンショック後、最大の銀行破綻となった米シリコンバレー銀行を地銀の米ファースト・シチズンズが買収することが決定し、ここ最近のマーケットには安堵の空気が拡がり、株価指数も底堅い推移を見せています。

とはいえ、今後は、インフレがきちんと収まるのか、再び雇用統計やCPI/PCEに注目が集まりますから、油断はできない状況ですね。

ここでは、米国の株式指数に組み込まれている有名・大型銘柄や、投資家の間で注目を浴びている銘柄について、長期保有に適しているか財務分析をしていきます。

株価が大きく動く環境下で、良い銘柄を安くなったタイミングで拾いたいという方へ、銘柄選びの参考になれば幸いです。

今回は、不況時に頼りになる?世界最大の日用品メーカーである、プロクターアンドギャンブル(PG)です。

この記事を読むことで、

● P&G株は長期保有に適しているか(他に有望な銘柄は無いか)

● その際、気を付けるべきポイントは何か

が分かるようになります。その他の銘柄についてはこちらから

自己紹介

.jpg)

ブログ運営者のYYです。記事をご覧いただきありがとうございます。

米国個別株やインデックスの長期投資を中心に運用しています。会計士の知識を生かした個別株の銘柄分析や、自身の失敗を踏まえた長期投資での気づなど、役立つ情報をブログにまとめていますので、よろしければ他の記事もご覧になってください。

この記事に記載した内容は、私個人ができる範囲で調べた情報を載せ、個人的な意見をまとめたものであるため、参考として、エンタメ的に楽しんでいただければと思います。

こちらの記事をきっかけに興味を持った銘柄があれば深掘りして調べていただき、より理解が深まれば幸いです。

使用した情報・分析手法は、年次報告書に記載されている決算数値や、一般に公表されている情報を用い、シンプルな分析を行っています。正確でない用語や数値が使われているかも知れませんが、ご容赦ください。

四半期の数値は短期の変動やブレが入るため、考慮していません。

紹介した銘柄について、将来の業績や株価についての言及がある可能性がありますが、その業績や株価を保証するものではありません。

また、その銘柄の保有や売買を勧めるものでは無く、売買はご自身で判断ください。

● 米国高配当株に興味がある方は必見!↓

● 私の投資スタイルと運用額について↓

●今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!(Oxfordキャピタルレター 無料レポート)↓

● おすすめ高配当株の無料メルマガが毎月届く!(Oxfordインカムレター 無料メルマガ)↓

結論

まず、この銘柄が長期保有に適しているか(他に有望な銘柄は無いか)結論から言うと、

業績の大きな伸びは期待できないが安定配当が狙える必需品の代表株。ディフェンシブ銘柄を持っていなければ安くなったタイミングで買いたい

(ポイント)

● 不況下も需要維持の日用品のリーディングカンパニー、着実な収益基盤

● 65年以上連続増配、予想配当利回りは2%超

● 予想PERは23倍(2023.3時点)と若干高く、買うなら下がるタイミング

と考えています。

判断の理由や具体的なポイントについては、「財務分析」でお話します。

また、同様に配当が高めのおすすめ銘柄として、ジョンソン・エンド・ジョンソンやマクドナルドについても分析しています。

銘柄情報

企業情報や事業内容について、簡単に触れておきます。

企業情報

| 業種 | 生活必需品、日用品 |

| ティッカー | PG |

| 取引市場 | NYSE(ニューヨーク証券取引所) |

| 設立 | 1905年 |

| 上場 | 1950年 |

| 本社所在地 | オハイオ州、シンシナティ |

| CEO | ジョン・R・メラー |

| 従業員数 | 106,000人 |

P&Gは米国を代表する企業で構成される、ダウジョーンズ工業株価平均の最古参で、1932年に構成銘柄に組み込まれています。

● 長期投資でおすすめの銘柄が無料レポートで読める!(Oxfordキャピタルレター 無料レポート)↓

事業内容

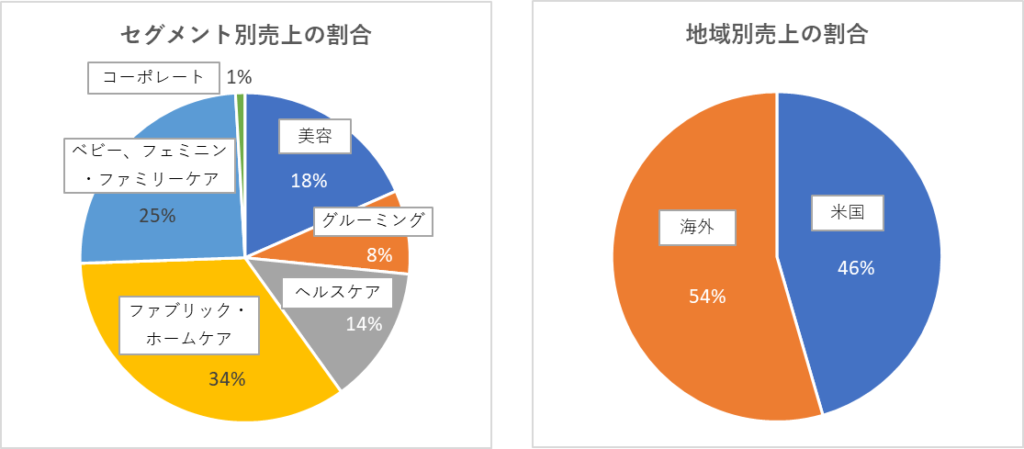

P&Gは、多岐にわたる消費者向け製品を製造しているグローバル企業で、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカで展開しています。

事業は、主に美容、グルーミング、ヘルスケア、ファブリック・ホームケア、ベビー、フェミニン・ファミリーケアの5つのセグメントに分かれています。

国外が売上の半分以上を占めているため、ドル高の場合は、海外売上がドル換算ベースだと小さくなる等、為替の影響を受けやすい特徴があります。

(同社2022年の年次報告書より)

セグメント別の主な製品のラインナップは以下のとおりです。

こう見ると、普段自分の身の回りにあるものの多くが、実はP&Gの製品だったという人もいるのではないでしょうか。

| セグメント | 主な製品 |

|---|---|

| 美容 | コンディショナー、シャンプーなどのヘアケア(ヘッドアンドショルダーズ、パンテーン) スキンケア製品(SK-II、オールドスパイス) |

| グルーミング | ブラウン(シェーバー)やジレット(剃刀)などのシェービング、トリートメント用品 |

| ヘルスケア | クレスト、オーラルBなどの口腔ケア 家庭用医薬品、サプリメント |

| ファブリック・ホームケア | ボールドやアリエール、ダウニーなど、洗濯洗剤・柔軟剤 ファブリーズなどの芳香剤・消臭剤 |

| ベビー、フェミニン・ファミリーケア | パンパースなどのベビー用品 アルウェイズ(Always)やテンプテーションズ(Tampax)などの女性用品 トイレットペーパーやペーパータオルなどの家庭用品 |

(同社2022年の年次報告書より抜粋・要約)

●今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!(Oxfordキャピタルレター 無料レポート)↓

財務分析

ここからはP&Gの過去の決算数値を見ながら分析していきます。

先に分析のポイントを整理しておきます。

分析のポイント

5~10年の長期的なスパンでの保有を考えた場合、企業の事業が安定的に成長していくとともに、強固な財務体質や事業を拡大するためのキャッシュフローを生み出す構造を持っている必要があります。

このような観点を踏まえると、長期投資を検討する際、決算数値が以下のポイントをクリアしているか確認する必要があると考えています。

- 事業の成長性:

事業が毎期着実に成長しているか。例えば、景気サイクル等のマクロ環境の影響を受けて大きく売り上げが落ちていないか。 - 収益の安定性:

収益が安定的に発生しているか。例えば、売上の成長以上に売上コストや営業費等が増加し、最終利益が出ないような構造になっていないか。 - 財務・キャッシュ・フローの健全性:

・借入が業界平均などと比べて極端に多くないか。

・営業活動から現金流入が生じ、事業への成長投資、配当や

自社株買いなどの株主還元に割り当てられているか

(本業から現金流入が無いのに、配当を支払うなど、キャッシュ

フローの健全性を損ねていないか)

この3つのポイントから分析していきましょう。

事業の成長性

ここでは、過去の売上やEPS、株価の推移から、今後の成長性を分析していきます。

※ことわりが無い限り、これ以降の数値データは各社の10-Kの情報を使用しています。

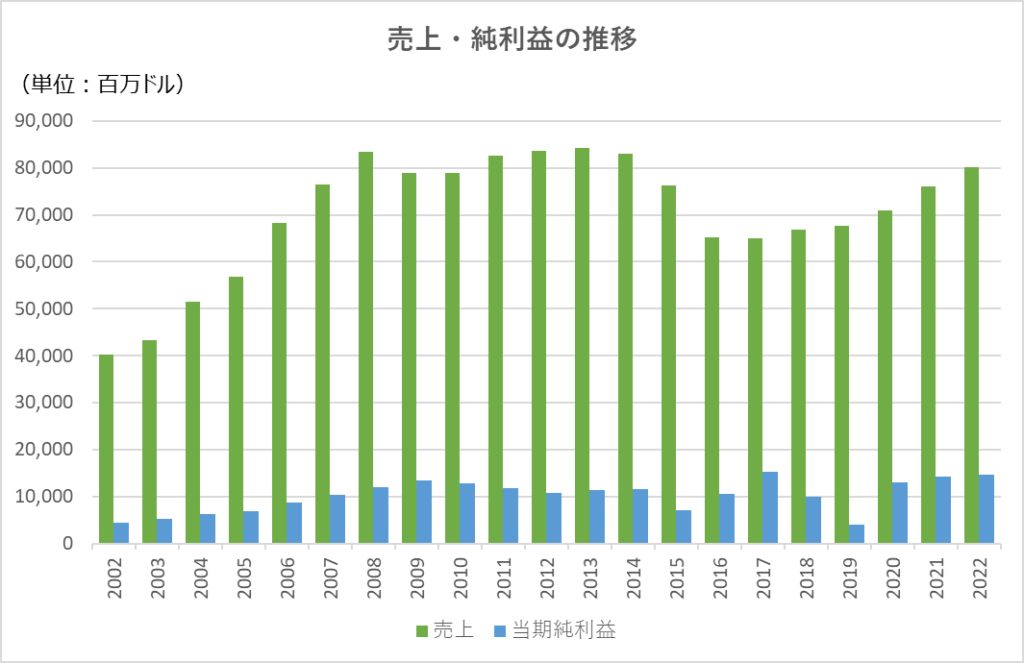

① 売上は増減がありつつも手堅く推移

P&Gの過去20年間における売上推移を見ると、2008年から2014年をピークに、2016年にかけて大きく落ち、その後徐々に回復しています。

2008年には美容部門の一部を、2009年にはコーヒー事業部門を売却しています。

また、2015年にベネズエラ事業を、2017年に美容部門を売却しており、これらの事業再編に加え、海外売上に関する為替変動が売上に影響しています。

2022年の売上高は801億ドルであり、20年前の2002年402億から約2倍に増加しています。

●今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!(Oxfordキャピタルレター 無料レポート)↓

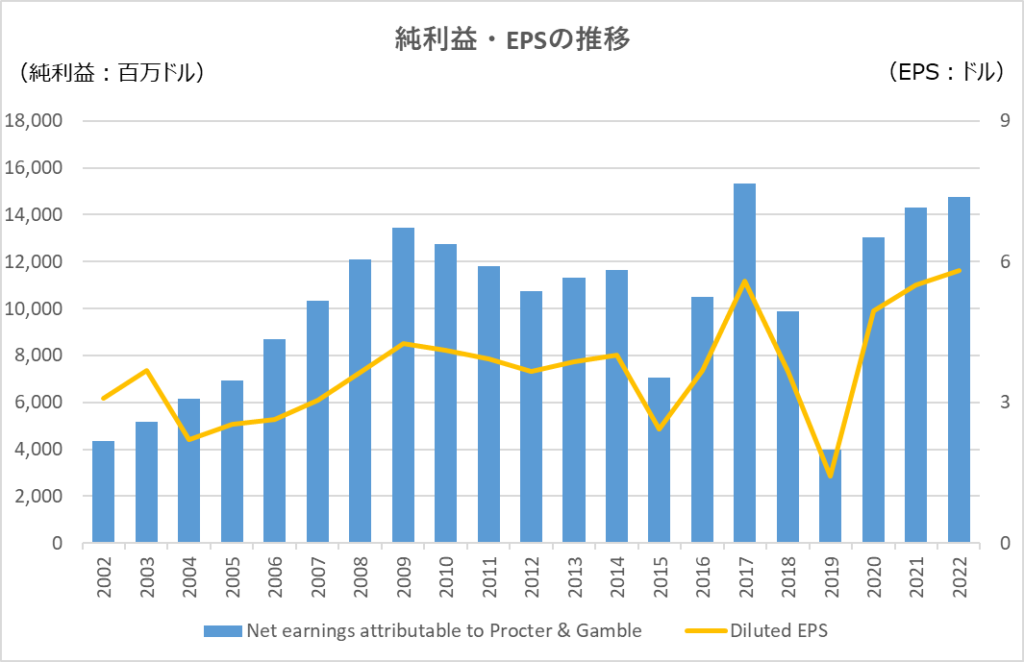

② 純利益、EPSは事業再編により変動しつつも増加

純利益も売上と同様に、事業再編が絡んで大きく増減していますが、特に大きく影響しているのは以下の項目です。

●2015年:売却するベネズエラ事業の持分評価損20億ドル、バッテリー事業の減損23億ドルを計上(マイナス)

●2017年:美容部門の売却益53億ドルを計上(プラス)

●2019年にひげそり部門(ジレット)に関連する80億ドルの減損を計上(マイナス)

結果として、純利益は20年間で約3倍に増加、EPSは約2倍に上昇しています。

純利益:2002年 43億$ → 2022年 147億$(約3倍)

EPS(一株当たり純利益):2002年 3.09$ → 2022年 5.81$(約2倍)

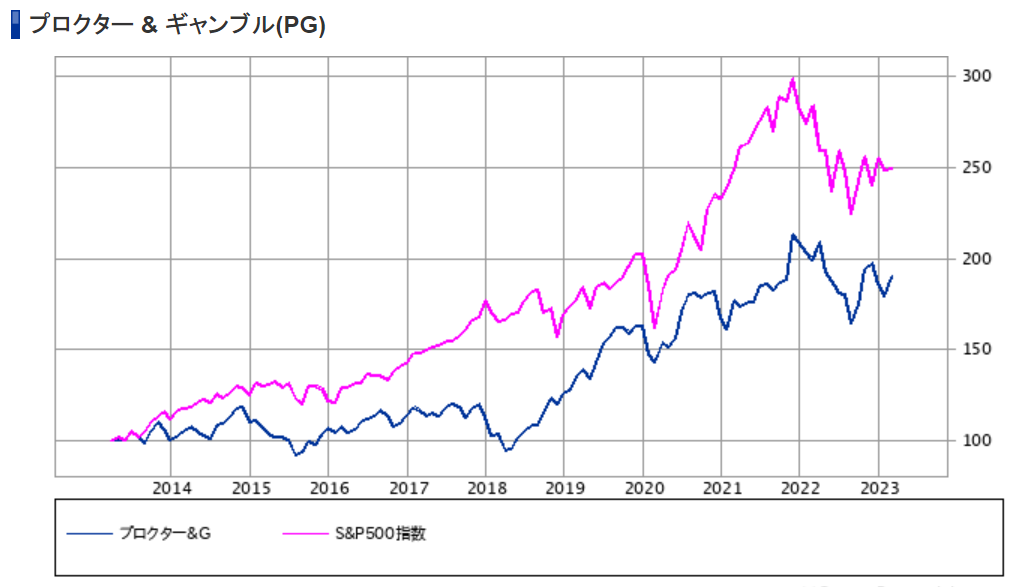

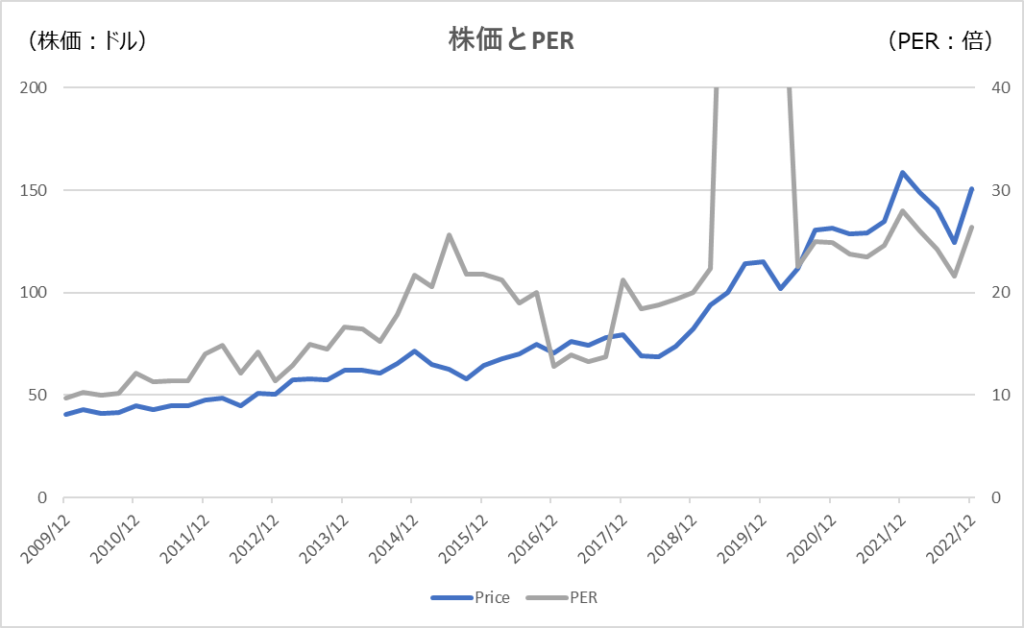

③ 過去10年間での株価のパフォーマンスはS&P500を下回る

直近10年間での株価のパフォーマンスは+80%程度で、S&P500の+150%を下回っています。

特にここ10年で業績が大きく伸びているわけではないため、株価のパフォーマンスもそれなりの結果となっています。

(SBI証券の株価情報より。10年前の2013年3月の株価を100とした場合の推移。2023年3月22日時点)

PERが若干高め

購入を検討する際に気を付けておきたいのが、景気後退入りが意識されて投資家が買っているせいか、2020年末辺りからPER(TTM:四半期利益の累積ベース)の水準が徐々に切り上がっている点です。

2024年の利益予想に基づくPERも23倍であり、S&P500指数の予想PER17~18倍と比較しても少し高めの水準であるため、大きな売りが入ると思われる利下げ後の景気回復時が買いのタイミングかも知れません。

(2019年は減損でEPSが低くPERが異常に高い水準であり、他の年が見づらいため表示上はカット)

● 長期投資でおすすめの銘柄が無料レポートで読める!(Oxfordキャピタルレター 無料レポート)↓

●今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

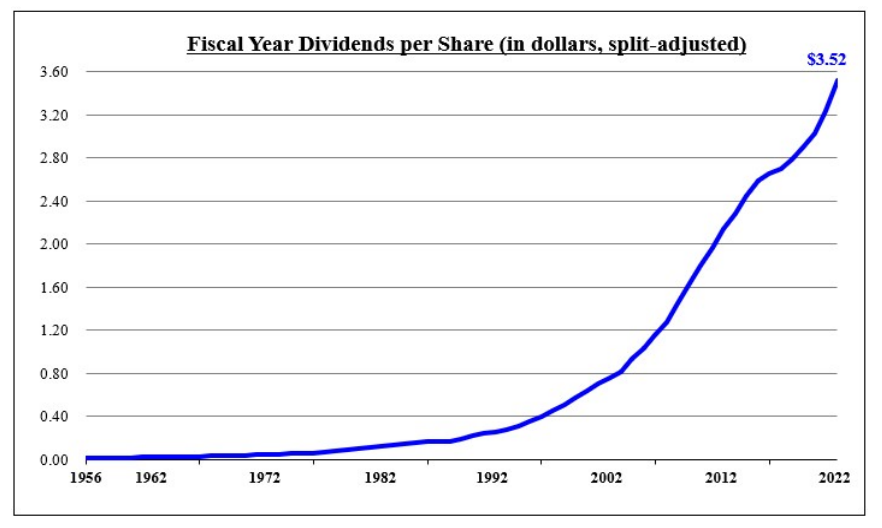

④ 65年以上の連続増配銘柄

業績や株価のパフォーマンスは他社に見劣りするものの、不景気にも強い生活用品市場のリーディングカンパニーとしての収益基盤が生み出す安定配当が、P&Gの魅力の一つです。

2023年3月時点での予想配当利回りは約2.5%で、そこまで高い水準とは言えないものの、以下のように、2022年まで66年間増配している実績があり、高配当銘柄にありがちな減配リスクは高くないと考えられます。

(同社2022年の年次報告書より)

ジョンソン・エンド・ジョンソン、マクドナルドと並び、比較的高めの配当が安定して得られる配当銘柄として、配当株狙いの人におすすめしています。

よろしければ、高配当銘柄の選び方についての記事もご覧ください。

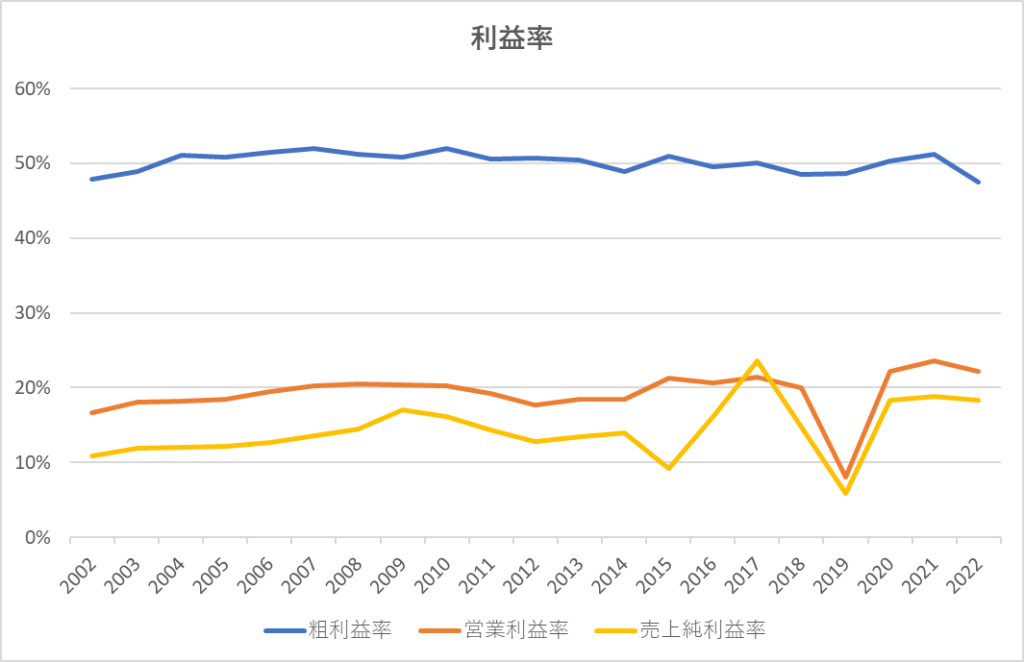

収益の安定性

ここでは、以下の3つの収益指標を見ていきます。

- 粗利益率:(売上-売上原価)÷売上

- 営業利益率:営業利益(売上利益 ー 販管費)÷ 売上

- 売上純利益率:当期純利益 ÷ 売上

これらはいずれも、売上からどの程度の割合の利益を生み出せているかを測る指標で、高いほど経営効率が高いこと、つまり効率よく利益を出していることを示します。

販売価格が崩れにくい家庭用品が中心であるため、利益率は手堅く推移しています。

営業利益率、売上純利益率が大きく変動している理由は純利益のところで述べたとおりで、特に2019年の落ち込みはひげそり(ジレット)部門の減損によるものです。

●今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!(Oxfordキャピタルレター 無料レポート)↓

財務・キャッシュフローの健全性

ここでは、負債を中心とした財務面と、本業に関わる資金流入・流出のキャッシュフロー面の健全性を確認します。

① 財務面

2022年6月末時点での長期借入金は228億ドルと、純資産468億ドルと比較して大きい水準ではありません。

2022年の営業キャッシュ・フローは167億ドルで、これを全て返済に充当すると仮定した単純計算で、1~2年で返済可能であることから、現時点では財務的な問題は大きくないといえます。

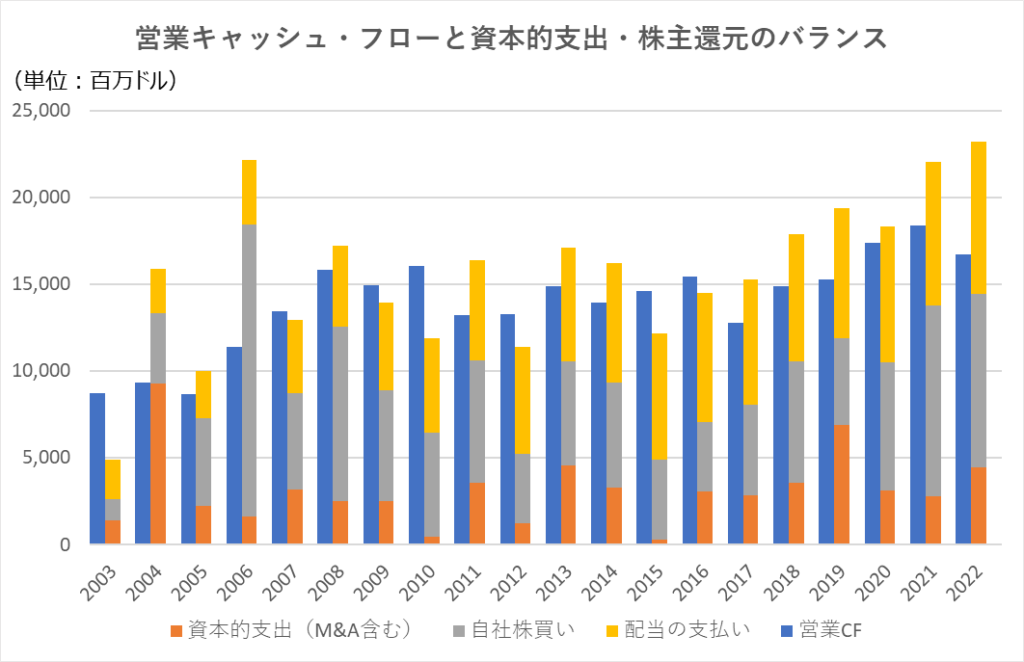

② キャッシュ・フロー面

下の図は、各年で本業からの資金流入を示す営業キャッシュ・フローを左側に、その使途として事業成長に必要な資本的支出や株主への還元である配当金、自社株買い(一株当たり純利益の増加で株主利益に貢献)の資金流出を右側に並べたグラフです。

他の銘柄と大きく違う点は、成熟企業らしく、キャッシュの使途として事業成長に向けた資本的支出(オレンジ部分)よりも、自社株買い(グレー)や配当(黄色)といった株主還元の比重が高い点です。

概ね資金流入と流出のバランスがとれており、キャッシュ・フロー面でも大きな問題はないといえます。

まとめ

ここまで、P&Gの成長性・収益性・健全性について見てきました。

まとめると、P&Gは、多岐にわたる消費者向け製品をグローバルで展開しており、ビジネスの特性上大幅な業績向上は見込めないものの、手堅い収益を背景に配当などの株主還元を重視しており、引き続き安定配当が期待できる銘柄であると考えます。

その他にも、投資を始めたばかりの方に向けて有益な情報をまとめています。

ぜひご覧ください。

●投資初心者の方へおすすめの記事

●このブログで人気の記事

●今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

※無料のオンライン動画セミナーで体験受講が可能です。私も視聴しましたが、特に初心者の方は、投資に対する姿勢を勉強する意味でも見るだけの価値があると思います。動画の中で有料講座の紹介はありますが、強引な勧誘はありません。

※この記事に記載した内容はブログ運営者の個人的な意見やアイディアを述べたものであり、専門的なアドバイスを示すものではありません。特定の銘柄への投資を推奨するものではなく、投資の判断・実行は自己責任でお願いします。

-150x150.jpg)