米国株に投資してみたいんだけど、どんな基準でどの銘柄を選んだらいい?

ダウ30銘柄にも選ばれてるビザ株を買ってみたいけど、事業内容や業績ってどうなんだろう?

こんな疑問を持つ方も多いのではないかと思います。

そこで、今回は、決済サービスで圧倒的なシェアを誇り、長期投資家に高いリターンをもたらしているビザ(V)について、分析したいと思います。

この記事では、米国株投資家の間でも有名なビザ株について、以下の点をお話し、長期投資に適しているか確認していきたいと思います。

● ビザの事業内容、競争優位性

● ビザのこれまでの業績

● 株価、配当を含むこれまでの投資リターンと今後の株価の考察

簡単な自己紹介

.jpg)

ブログ運営者のYYです。記事をご覧いただきありがとうございます。

米国個別株やインデックスの長期投資を中心に運用しています。会計士の知識を生かした個別株の銘柄分析や、自身の失敗を踏まえた長期投資での気づなど、役立つ情報をブログにまとめていますので、よろしければ他の記事もご覧になってください。

● 私の投資スタイルと運用額について↓

● 当ブログの人気記事↓

この記事に記載した内容は、私個人ができる範囲で調べた情報を載せ、個人的な意見をまとめたものであるため、参考として、エンタメ的に楽しんでいただければと思います。

こちらの記事をきっかけに興味を持った銘柄があれば深掘りして調べていただき、より理解が深まれば幸いです。

使用した情報・分析手法は、年次報告書に記載されている決算数値や、一般に公表されている情報を用い、シンプルな分析を行っています。正確でない用語や数値が使われているかも知れませんが、ご容赦ください。

四半期の数値は短期の変動やブレが入るため、考慮していません。

紹介した銘柄について、将来の業績や株価についての言及がある可能性がありますが、その業績や株価を保証するものではありません。

また、その銘柄の保有や売買を勧めるものでは無く、売買はご自身で判断ください。

● 長期投資に役立つ情報が満載!無料レポートでおすすめ銘柄をチェック(Oxfordキャピタルレター)↓

● 投資の基礎を学びたい方必見!有料級の動画が無料で視聴可能↓

結論

まず、この銘柄が長期保有に適しているか、結論から言うと、

成長が見込まれる市場で競争優位性を持ち、安定して高い成長を続けており、割安な水準でポートフォリオに是非入れておきたい銘柄

(ポイント)

● 決済ネットワークのシェアは50%超と圧倒的で、市場は今後も成長見込み

● 高い成長率と利益率を維持

● 10年間の投資リターンはS&P500の2倍超、一時的な下落は買いのチャンス

と考えています。

判断の理由や具体的なポイントについては、以降でお話します。

ビザの事業分析

ここでは、企業情報や事業構成などの事業内容について分析します。

ポイント:

取引決済ネットワークの圧倒的なシェアで競争優位性を確立

企業情報

| 業種 | 金融、クレジット |

| ティッカー | V |

| 取引市場 | NYSE(ニューヨーク証券取引所) |

| 創業 | 1958年 |

| 本社所在地 | サンフランシスコ |

| CEO | Alfred Francis Kelly Jr. |

| 従業員数 | 26,500人 |

ビザは、米国株式を代表する30銘柄で構成される株式指数であるニューヨークダウ銘柄の一つに2015年から選ばれています。

また、現在は保有分のほとんどを売却していますが、ウォーレン・バフェットが率いるバークシャー・ハザウェイにおいて、マスターカードと並ぶ主要銘柄としてポートフォリオに組み込まれていました。

まさに、米国を代表する金融銘柄の一つと言えます。

事業内容

ビザの事業内容については意外と分かりづらいので、ここで押さえておきます。

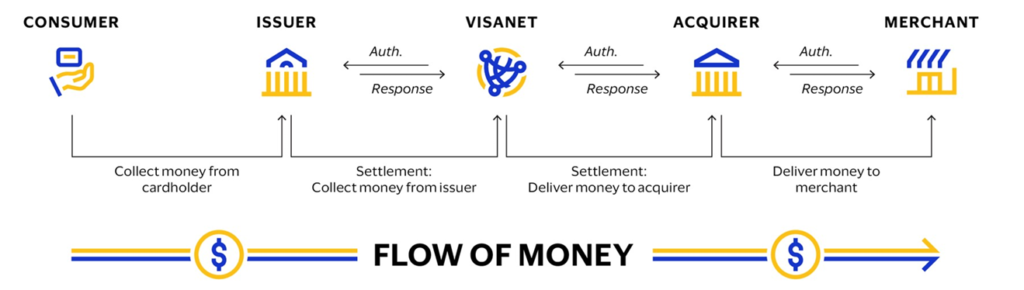

① 取引決済のネットワークを提供

ビザは、VisaNetという取引決済ネットワークシステムを通じて、金融機関や事業者に対して取引の承認・精算・資金決済サービスを提供しています。

お店でお客さんがクレジットカードで代金を支払う際、ビザがその支払・決済情報を共有するシステム・ネットワークを貸し出し、その利用代金をお店から受け取るイメージです。

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

お店側としては、現金以外に支払手段が色々あった方がお客さんも来やすくなるので、ビザのネットワークを利用するメリットがあるわけです。

(ビザの2022年10-Kより抜粋)

② ビザは信用リスクは負わない

なお、クレジットカードを見ると”Visa”マークが書かれていて勘違いしやすいのですが、ビザはあくまでも決済のネットワークシステムを提供しているだけで、信用リスクは負っていません。

※お客さんからの代金回収はIssuer(カード発行者)が行い、Acquirer(加盟店契約会社)に支払い、Acquirerが店に支払う。

そのため、仮にお客さんがクレジットの利用代金を支払えなくても、それを肩代わりしたり、事業者に対して損失補填する責任はビザには生じません。

事業の競争優位性

カードによる支払手段をお客さんに提供することで客側は利用しやすくなるため、店側としてはネットワークに加盟するメリットがあることは先ほどお話しました。

また、客側としては、いくつもクレジットカードを持つより、どこの店でも使えるカードを持っていた方が便利ですよね。

そうすると、店側としてもネットワークを選ぶ際、お客さんが最も利用しているものを選ぶインセンティブが働きます。

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

つまり、ビザのネットワークは、店側も客側も、相手となる利用者が増えれば増えるほど、そのネットワークを利用する利便性が増し、それがさらに利用者の加入を誘発していく「ネットワーク効果」を持っています。

このシステムの先行者であるビザの地位は、よほどの事態が生じない限り盤石であると考えられます。

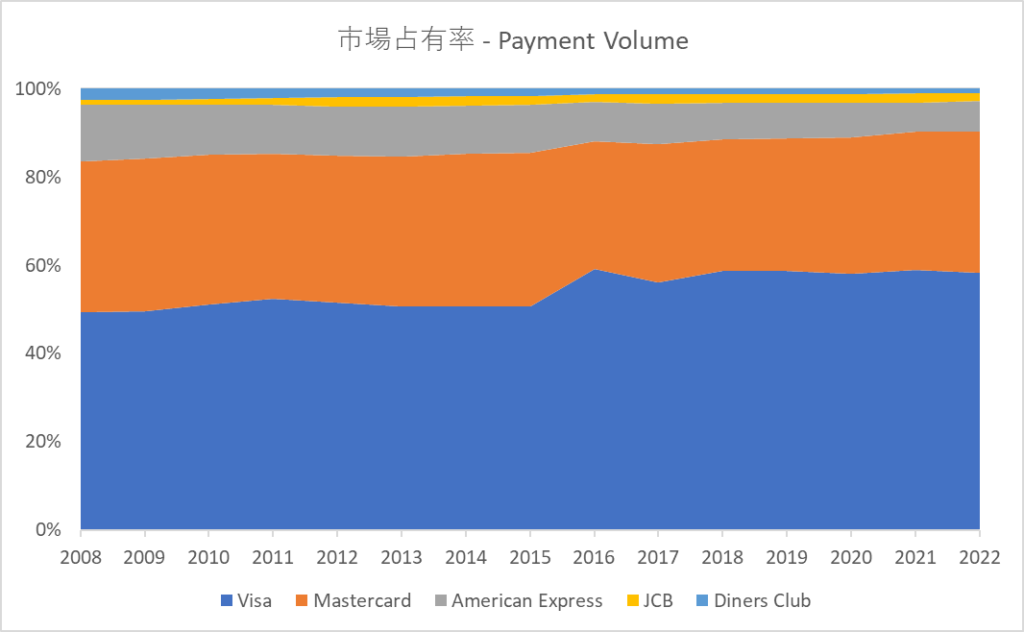

実際に市場はビザとマスターカードの寡占状態にあり、中でもビザは市場シェアの50%を占めている状況が10年以上続いており、競争優位性は極めて高いといえます。

この優位性は、システムの不具合による機能不全や、顧客情報の流出といった重大なインシデントが起きない限り、崩れないように思います。

(同社の過去の年次報告書より作成)

ビザの業績分析

ここでは、ビザの過去の財務数値を分析していきます。

ポイント:

● 長期にわたって業績の2桁成長を維持

● 利益率は高い水準を維持、数値面からは競争優位性に陰り無し

● 今後も決済市場は拡大見込み、トップシェアのビザは恩恵を受ける予想

分析の確認ポイント

5~10年の長期的なスパンでの保有を考えた場合、企業の事業が安定的に成長していくとともに、強固な財務体質や事業を拡大するためのキャッシュフローを生み出す構造を持っている必要があります。

このような観点を踏まえると、長期投資を検討する際、決算数値が以下のポイントをクリアしているか確認する必要があると考えています。

- 事業の成長性:

事業が毎期着実に成長しているか。例えば、景気サイクル等のマクロ環境の影響を受けて大きく売り上げが落ちていないか。 - 収益の安定性:

収益が安定的に発生しているか。例えば、売上の成長以上に売上コストや営業費等が増加し、最終利益が出ないような構造になっていないか。 - 財務・キャッシュ・フローの健全性:

・借入が業界平均などと比べて極端に多くないか。

・営業活動から現金流入が生じ、事業への成長投資、配当や

自社株買いなどの株主還元に割り当てられているか

(本業から現金流入が無いのに、配当を支払うなど、キャッシュ

フローの健全性を損ねていないか)

この3つのポイントから分析していきましょう。

事業の成長性

ビザについては、マスターカードなど他のクレジット会社のデータも決算資料(10-K)の中で載せているので、競合企業と比較しながら分析を進めます。

※ことわりが無い限り、これ以降の数値に関するデータは10-Kの情報を使用しています。

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

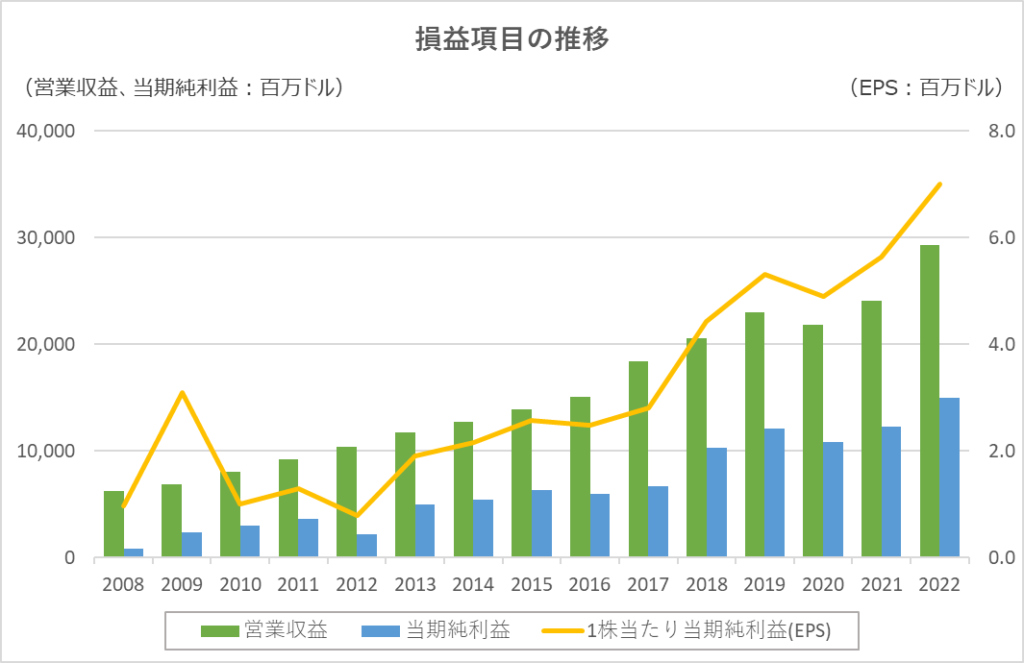

① 10年間で営業収益は3倍、純利益は7倍に

まず、営業収益を見ると、比較可能な情報が取れる2008年から安定して右肩上がりで増加しています。

コロナ禍の影響で2022年は落ち込んでいますが、それを除くと概ね10%の成長率を10年以上維持しています。

高い市場シェアを有しているにも関わらず成長率に衰えが見えないことは、まだまだこの市場に開拓余地があり、その中でもビザはシェアを確保し続ける優位性を持っていることの現れといえます。

この結果、10年前の2012年から営業収益は約3倍、純利益は約7倍に成長しています。

営業収益:2012年 104億ドル、2022年 293億ドル

純利益 :2012年 21億ドル、2022年 149億ドル

※MAはマスターカード

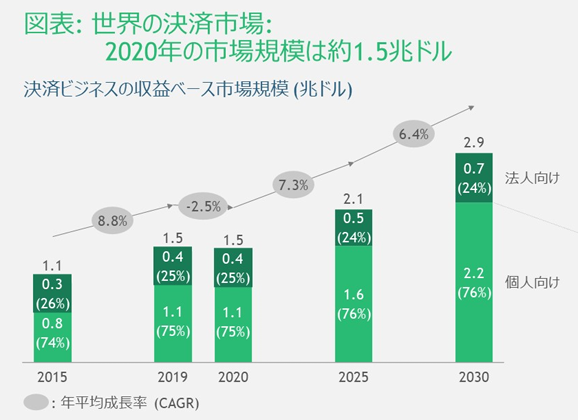

② 今後も決済市場は拡大予想

ビザの営業収益は、ネットワークの利用に応じて増える仕組みであるため、現金を使わない取引のキャッシュレス化が進んでいくほど、同社にとって追い風となります。

少し古いデータですが、ボストンコンサルティングが2021年に調査した「世界の決済市場の市場規模」では、2020年には1.5兆ドルだった決済市場の市場規模が2030年には2.9兆ドルに倍増すると予測されています。

(BCGの2021年10月プレスリリースより)

直感的にも、ここ数年で私はAmazonを中心にネットで買い物をしたり、コロナ禍を通じて接触取引が敬遠される風潮が高まっていることを踏まえると、日本では特に若い世代を中心に、今後もどんどんキャッシュレス化が進んでいくのではないかと考えています。

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

収益の安定性

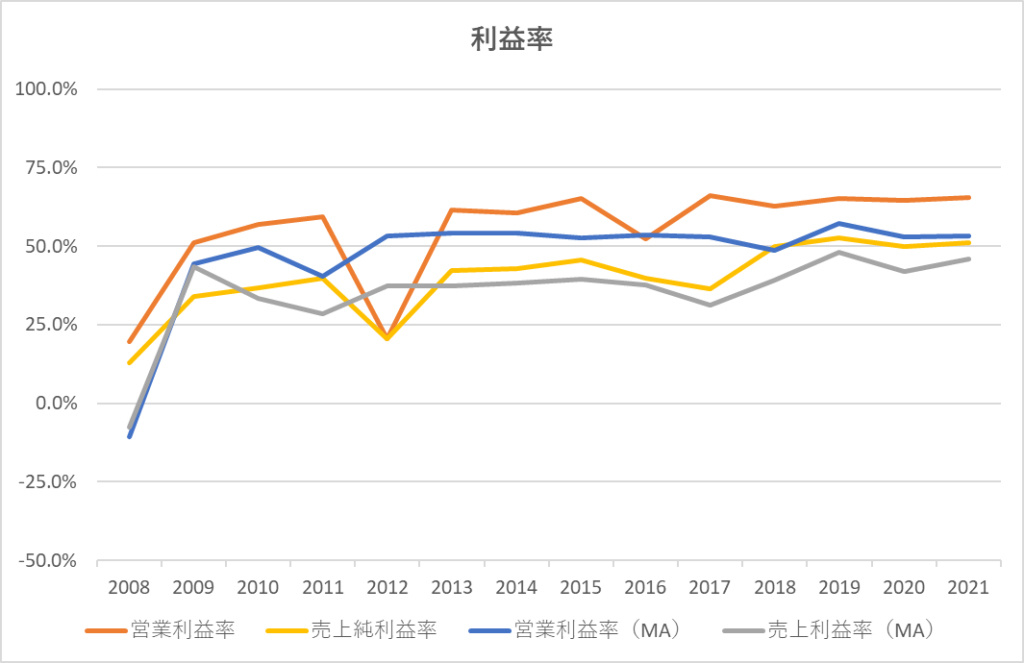

ここでは、以下の2つの収益指標を見ていきます。

- 営業利益率:営業利益(売上利益 ー 販管費)÷ 売上

- 売上純利益率:当期純利益 ÷ 売上

※通常は粗利益率(売上から直接生じる利益、「(売上-売上原価)÷売上」で算出)も見るが、ビザのビジネスでは売上原価と販管費を分ける概念がなく、全て販管費に含まれているため対象外

これらはいずれも、売上からどの程度の割合の利益を生み出せているかを測る指標で、高いほど経営効率が高いこと、つまり効率よく利益を出していることを示します。

ビザの営業利益率を濃いオレンジ、売上純利益率を薄いオレンジで示していますが、前述したとおり競争優位性が高いビジネスであるため、営業利益率は60%、最終の純利益率も50%と、他業種では考えられないほど高い水準を示しています(製造業や小売業であれば、大体10%を上回らない程度)。

この水準を見ると、顧客がその製品・サービスを選ぶ通常のビジネスより、それを利用しないと顧客が損をする(この場合、「顧客」は事業者。例えば、クレジットカードが使えない店だと客が敬遠するため、店としては売上を増やしたければクレジット払いを導入せざるを得ない)ため、顧客に価格交渉権がほぼ無く、ビザが価格決定権を持っている状態であることが良く分かると思います。

青線とグレーの線はそれぞれマスターカードの営業利益率と売上利益率を示していますが、いずれもビザの方が5~10%程度高い水準にあります。

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

これを見ても市場シェアが1位であることの競争優位性、つまり他社よりも顧客にとっての利用価値が高いため、高い価格を受け入れざるを得ない状態にあり、結果として高い利益率に繋がっていることが読み取れます。

財務・キャッシュフローの健全性

ここでは、負債を中心とした財務面と、本業に関わる資金流入・流出のキャッシュフロー面の健全性を確認します。

① 財務面

ビザの2022年9月末時点での長期借入金は202億ドルであり、純資産355億ドルと比較してそれほど高い水準ではありません。

また、単年の純利益、営業キャッシュフローでも150億ドル近く計上しており、数年で支払い可能な水準であることから、財務的な問題は無いと考えられます。

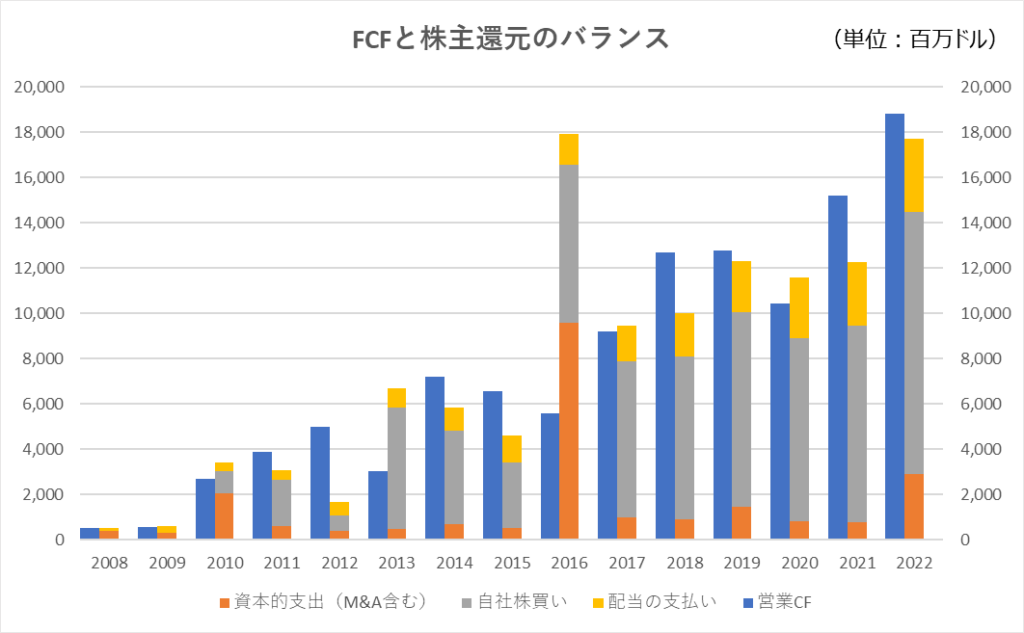

② キャッシュフロー面

下の図は、各年で本業からの資金流入を示す営業キャッシュフローを左側に、その使途として事業成長に必要な資本的支出や株主への還元である配当金、自社株買い(一株当たり純利益の増加で株主利益に貢献)の資金流出を右側に並べたグラフです。

2016年以外は、営業キャッシュフローから設備投資などの資本的支出、配当金・自社株買いなど株主還元も含めて十分賄えていることが分かります。

営業キャッシュフローに対する配当の比率はそれほど高くないものの、積極的な自社株買いで株主還元を行っています。

なお、2016年はVisa Europe事業を買収しておりその資金の一部を借入で調達しています。

ビザの投資リターン分析

最後に、投資リターンについて整理します。

ポイント:

● 過去10年間でのリターンはS&P500の2倍以上

● 配当利回りは平均並み

● 人気株は一時的な下落が買いのチャンス

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

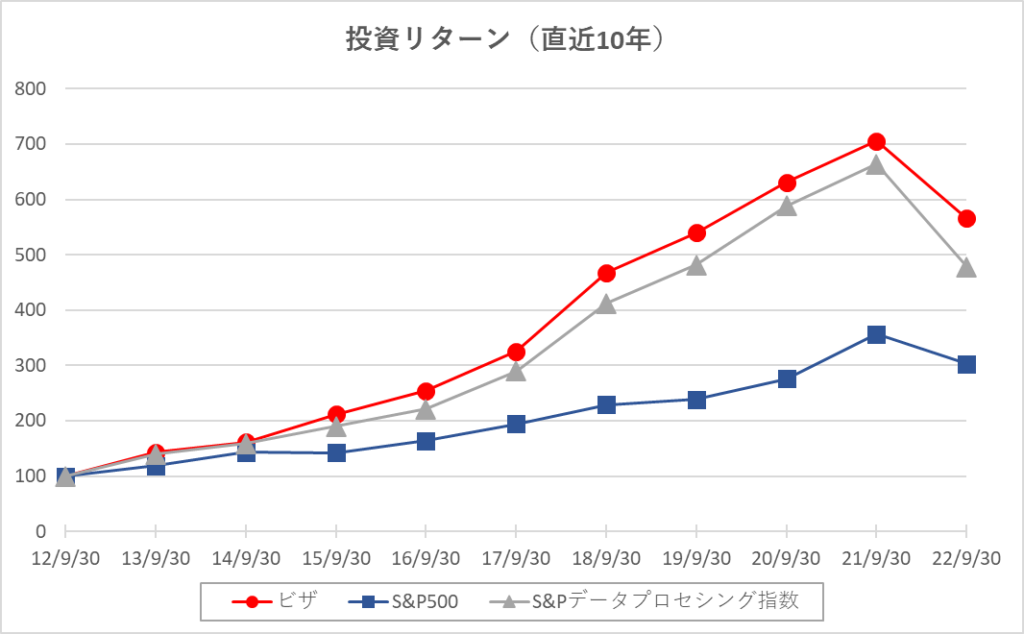

2022年までの10年間ではS&P500を大きくアウトパフォーム

直近10年間の投資リターン(配当を再投資したと仮定した場合のパフォーマンス)をS&P500等の指数と比較したのが下の図です。

S&P500指数のリターンが+200%程度に対し、ビザは+450%のリターンを出しており、大きくアウトパフォームしています。

配当利回りは高くない

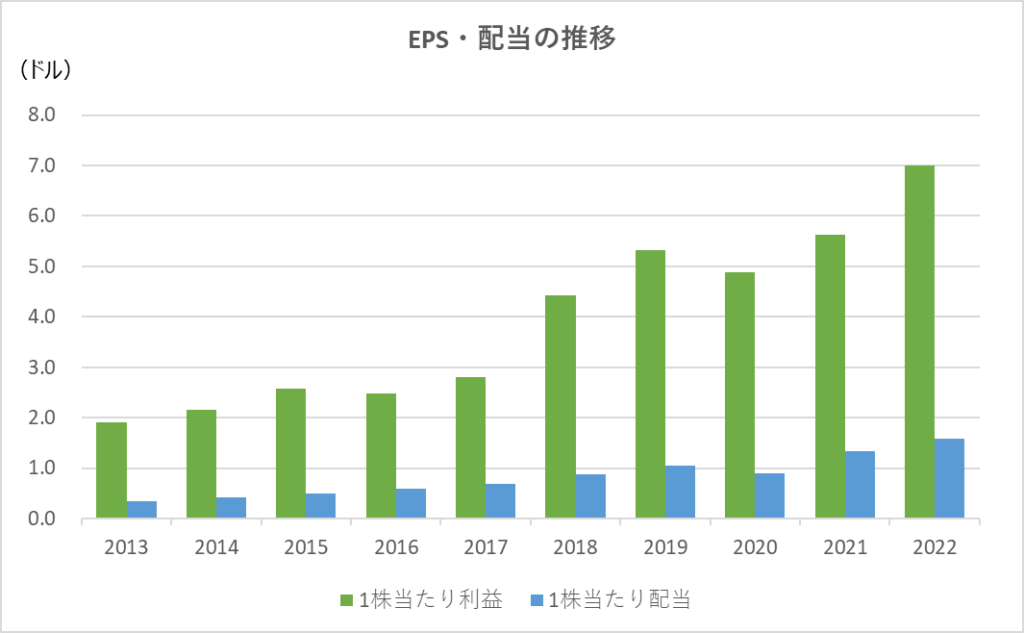

ビザは、株主還元の観点では配当よりも自社株買いを重視しており、2023年4月時点での予想配当利回りは約0.8%と、それほど高い水準ではありません。

ただし、過去の支払実績を見ると、業績の上昇と共に配当も確実に増えています。

高いPERには注意

ビザへの投資を検討する上で気を付けたいのが、常に株価が割高であることです。

このような成長性が高い企業は基本的に高く評価されていることが多く、ビザもその例に漏れず、概ね25~30倍の水準で取引されています。

S&P500の直近のPERが17~18倍であることを考慮すると、ビザは将来の成長性を期待されている分、割高に評価されており、例えば20~22倍など、ある程度割安になった水準で買い増していきたい銘柄です。

まとめ

以上を踏まえると、ビザは競争優位性があるビジネスで先行者利益を享受できる立場にあり、事業の成長性、収益の安定性、財務・キャッシュフローの健全性とも数値面を見れば極めて高い水準にあると考えられます。

今後もこの競争優位性が維持される限りは負けようのない収益構造であるため、長期保有の観点からもポートフォリオに是非入れておきたい銘柄だと個人的には考えています。

このような銘柄分析のほか、銘柄の選び方や投資の勉強方法など、投資を始めたばかりの方に向けて有益な情報をまとめています。

ぜひご覧ください。

●投資初心者の方へおすすめの記事

●このブログで人気の記事

● 今見直すべき投資の基礎。有料級の配信動画を無料で視聴(メアド登録のみ)↓

● 長期投資でおすすめの銘柄が無料レポートで読める!↓

● おすすめ高配当株の無料メルマガが毎月届く!↓

※この記事に記載した内容はブログ運営者の個人的な意見やアイディアを述べたものであり、専門的なアドバイスを示すものではありません。特定の銘柄への投資を推奨するものではなく、投資の判断・実行は自己責任でお願いします

-e1673055649290-320x180.jpg)

-150x150.jpg)