投資で資産を増やす場合、リターンが高い資産を選択するか、投資の元手になる資産を増やす(よく入金力と言われます)かの2択になるわけですが、1つ目の選択肢は基本的にはリターンに比例してリスクも高くなるため、長期の資産形成においては入金力を上げることが最も有力な選択肢になります。

また、入金力を上げるためには、収入を増やすか、支出を減らすかの2択になりますが、例えば副業などで収入を増やすのは実現するまでには大抵時間がかかるため、まずは支出を減らすのが最も手っ取り早いと思います。

そこで、この記事では、実際に私がやってみて効果があった入金力を上げる方法についてお話します。

と感じている方におすすめです。

Step.1 家計簿アプリで支出を管理する

Step.2 自分にとって最も優先度が高い欲望だけにお金を使う

やり方は非常にオーソドックスに見えるかも知れませんが、私はこの方法で最終的には年間30%ほど支出を減らし、資産形成を加速させることができました。

具体的な方法も紹介しているので参考にしてみてください。なお、Step.2についてはまた別の記事で解説したいと思います。

Step.1 家計簿アプリで支出を管理する

家計簿は節約術として昔からよく挙げられていますが、それだけあって今もこの方法は間違いなく有効です。まずは自分が何にどれくらいのお金を使っているのか把握・分析しないと、そもそも手の打ちようがありません。

ただ、家計簿を付けるのって結構面倒そうな感じで、このハードルが高いんですよね。

私も当初は結構大変なのかなと思っていたのですが、家計簿アプリを使うと、コツを掴めば(これが重要)、ほぼ自分で金額や費目を入れる作業は必要ありません。実際に、今も家計チェックに使っている時間は月30分も無いです。

そこで、簡単ですが、私の家計簿アプリの使い方とコツをご紹介します。実際は使えるようになるまでもっと細かい手順があるのですが、他のサイトでもアプリの使い方は紹介されているので、ここではうまく活用するためのポイントに触れたいと思います。

Step. 1-1 家計簿アプリを選ぶ

家計簿アプリを選ぶ際に気を付けたいのは、後ほども出てくるのですが、銀行や証券、電子マネーなどと自動連係機能があるか、という点です。

この点で言うと、マネーフォワードMEやZaim、Money treeなどが選択肢に挙がってきますが、それぞれのメリット、デメリットを比較して選ぶのが良いと思います。

ちなみに、私はあまり深く考えずに一番有名なマネーフォワードMEを使っていて、この後説明するように無料版での連携可能な口座数が少ないなどのデメリットもあるのですが、他の2つと比較した場合、データ更新の利便性などからこのまま変えなくても良いかなと考えています。

| メリット | デメリット | |

|---|---|---|

| マネーフォワードME | ・データの更新頻度が高い (1分程度) ・レシート読み取り機能あり | ・連携可能な口座は4つのみ (有料は無制限) |

| Zaim | ・口座連携数は無制限 ・レシート読み取り機能あり | ・データの更新頻度が 無料だと数日 |

| Money tree | ・無料で50口座と連携可能 | ・レシート読み取り機能は 有料プランのみ |

>>こちらに記載した比較情報は、リンク先のサイトが分かりやすかったので参考にさせていただきました。

Step. 1-2 支出内訳の項目を設定する

次に大事なのが、支出の内訳設定です。

これはデフォルトの設定でも構わないのですが、人によってお金をかけているものは変わってくるので、自分の使い勝手がいいようにカスタマイズした方が、前月から何が改善したのか、逆に増えてしまったのかなどを見る際、分かりやすいでしょう。

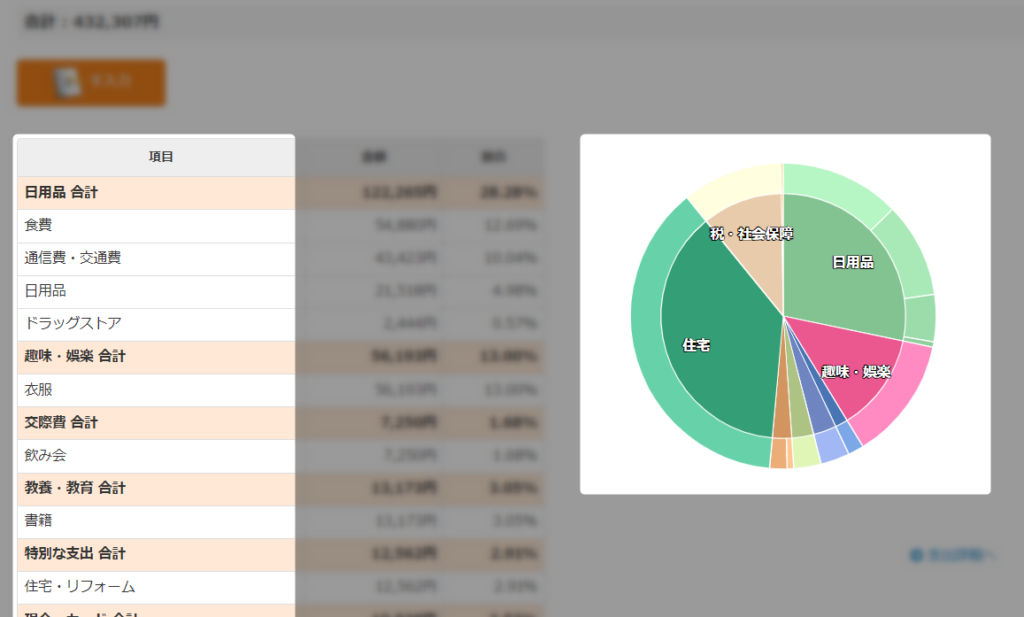

例えば、私の場合は、日常生活に必要な生活費と浪費に類するものに大きく分け、交通費や通信費、食費、日用品は全て生活費として「日用品」でひとまとめにし、浪費関連の項目として、洋服などの「趣味」、飲み会代やプレゼント代の「交際費」、書籍や投資関連の定額サービスを含む「教養・教育」といった感じに分けています。

Step. 1-3 支払いをなるべくクレジットや電子マネーにする

最後のポイントは、家計簿アプリでの出金記録・管理を自動化して手入力の手間を省くためで、楽に管理するには必須です。

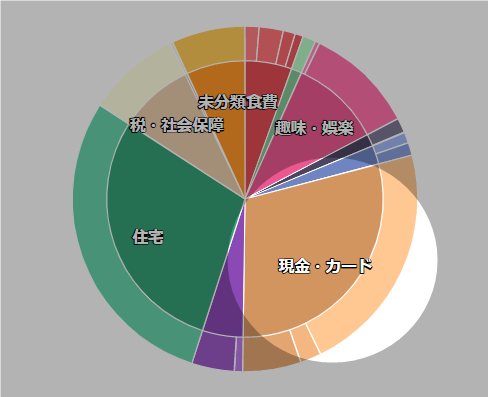

家計簿アプリはその仕組みとして、銀行口座や証券口座との間で、残高、出金データを連携することで、一つのアプリ上に預金残高や支払い・出金をまとめて把握し、見える化します。

そのため、普段現金で支払っていると、レシートの読み込み機能などを使って自分でアプリにデータを登録したり、レシートが無い場合は金額や内容を記入する必要があり、とても面倒です。

ただ、家計簿アプリがとても優れているのは、クレジットカードやSuicaなどの電子マネーとも入金や出金データの連携ができる点で、普段の支払いをクレカや電子マネーに切り替えて連携すると自動的に家計簿が付けられていくため、格段に使い勝手が上がります。

むしろ、この口座連携機能を使わないと、家計簿アプリを使う効果は半減するので、これまで現金での支払いが多かった方は、家計簿アプリを使おうと思った場合、可能な限り現金からクレジットカードや電子マネーの支払いに変えていった方が良いです。

家計簿アプリの不満・デメリット

このように便利な家計簿アプリですが、一方で、マネーフォワードMEの場合、いくつか不満やデメリットもあります。気にされる方もいると思うので、参考までに載せておきます。

物によって連携できない口座がある

私がもともと使っていた三菱UFJ系のクレジットカード(銀行カードとクレジットカードが一体化したタイプ)については、銀行口座は連携できるものの、クレジットカードは連携できないため、普段使うクレジットカード機能を変えました。

そのため、家計簿アプリに連携できないクレジットカードで公共料金の支払いや定額制サービスを利用している場合、切替が結構面倒かも知れません。ただ、私はこの切替の面倒があったとしても、家計簿を自動で付けられるのは楽だと思います。

連携可能な口座に制限がある(プレミアムプランで解除可能)

前に書いたとおり、マネーフォワードMEの場合、無料プランだと連携可能な口座が4件に限定されています。

そんなに連携する必要ないのでは?と思われるかも知れませんが、例えば私の場合、銀行口座、PASMO、クレジットカード口座2つ、証券会社の口座2つ(一般とiDeCoは別カウントで2つ)の計6口座なので、全て連携しようとすると意外と優に超えてしまいます。

これまでは無料プランでも10件まで連携できたのですが、2022年12月からは月額500円(年額は5,300円)のプレミアムプランの限定サービス(連携数に制限無し)になってしまいました。

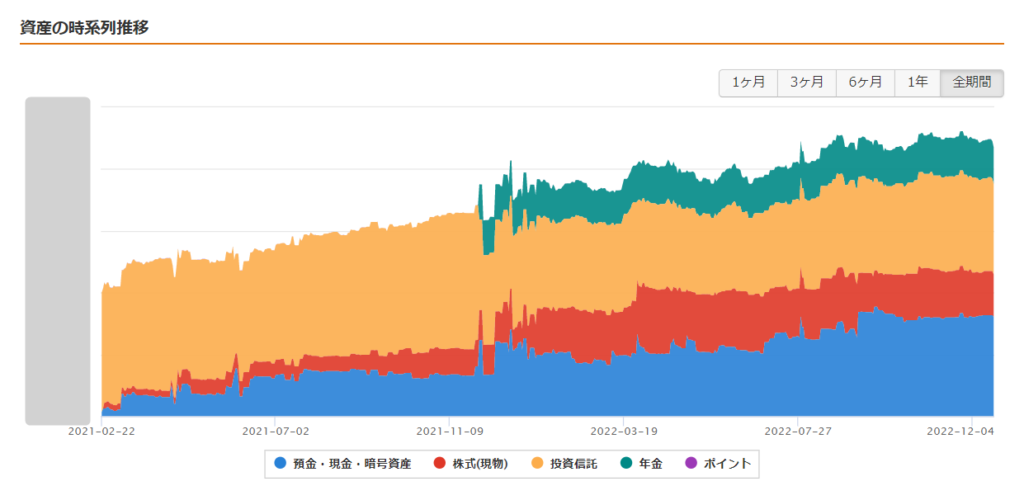

プレミアムプランは有料ですが、家計簿を付け始めてからの全期間の収支や資産の推移を見られたり、データ連携が無料版と比べて簡単で便利なので、一時期無駄かなと思って止めていましたが、私は今のところ使っています。

その分のお金を使いたくない場合は、証券会社の口座は連携せず別で管理するなど、無料で使い続ける選択肢もあると思います。

まとめ

ここまで、入金力を上げるための2つのステップの内、1つ目の「家計簿アプリで支出を管理する」についてお話しました。

次回は2つ目の「自分にとって最も優先度が高い欲望だけにお金を使う」について、その考え方や実践方法について解説したいと思います。

●投資を書籍で勉強するなら↓

●ユーチューブで勉強するなら↓

-150x150.jpg)