ここでは、米国の株式指数に組み込まれている有名・大型銘柄や、投資家の間で注目を浴びている銘柄について、長期保有に適しているかシリーズで財務分析をしていきます。

今回は、世界中で10,000店舗以上のスーパーマーケット、ディスカウントストアを展開する、小売最大手のウォルマート(WMT)です。

この記事を読むことで、

- ウォルマート株は長期保有に適しているか(他に有望な銘柄は無いか)

- 長期投資において、どのような視点で銘柄を選んだらよいか

が分かるようになります。その他の銘柄についてはこちらから

また、どんな銘柄でポートフォリオを組むべきか悩んでいる方はこちらをご覧ください。

この記事に記載した内容は、私個人ができる範囲で調べた情報を載せ、個人的な意見をまとめたもののため、参考程度、エンタメ的に楽しんでいただければと思います。

こちらの記事をきっかけに興味を持った銘柄があれば深掘りして調べていただき、より理解が深まれば幸いです。

使用した情報・分析手法は、年次報告書に記載されている決算数値や、一般に公表されている情報を用い、シンプルな分析を行っています。正確でない用語や数値が使われているかも知れませんが、ご容赦ください。

四半期の数値は短期の変動やブレが入るため、考慮していません。

紹介した銘柄について、将来の業績や株価についての言及がある可能性がありますが、その業績や株価を保証するものではありません。

また、その銘柄の保有や売買を勧めるものでは無く、売買はご自身で判断ください。

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

結論

まず、この銘柄が長期保有に適しているか(他に有望な銘柄は無いか)、結論から言うと、

「よほど惚れ込んでいる銘柄でなければ、他の小売で成長性の観点から有望な銘柄を買いたい」

と考えています。

具体的な判断のポイントや理由については、「決算分析」のところでお話します。

ウォルマートの銘柄情報

企業情報や事業内容について、簡単に触れておきます。

企業情報

| 業種 | 生活必需品、小売 |

| ティッカー | WMT |

| 取引市場 | NYSE(ニューヨーク証券取引所) |

| 設立 | 1945年 |

| 上場 | 1972年 |

| 本社所在地 | アーカンソー州、ベントンビル |

| CEO | ダグラス・マクミロン |

| 従業員数 | 2,100,000人 |

ウォルマートは、米国株式を代表する銘柄で構成される、ダウ工業株指数の一つに1997年から選定されています。

事業内容

ウォルマートは、1945年に創業者であるサム・ウォルトンがアーカンソー州のニューポートに雑貨店を開き大繁盛となったことをきっかけに、1962年にウォルマートストアを創業、1972年にニューヨーク証券取引所に上場し、今や世界最大の小売チェーンとなりました。

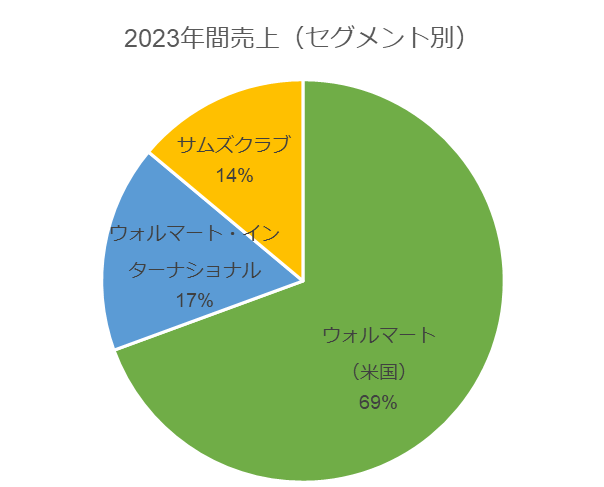

現在、ウォルマートは、ウォルマート米国事業と、各国のウォルマートや同業態のスーパー、ディスカウントストアを傘下に置くウォルマート・インターナショナル、会員制スーパーのサムズクラブの3つのセグメントで構成されています。

アメリカ中心に展開していますが、ここ最近はメキシコでも店舗を大きく増やしています。

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

銘柄の決算分析

ここからはウォルマートの過去の決算数値を見ながら分析していきます。

先に分析のポイントを整理しておきます。

分析のポイント

5~10年の長期的なスパンでの保有を考えた場合、企業の事業が安定的に成長していくとともに、強固な財務体質や事業を拡大するためのキャッシュフローを生み出す構造を持っている必要があります。

このような観点を踏まえると、長期投資を検討する際、決算数値が以下のポイントをクリアしているか確認する必要があると考えています。

- 事業の成長性:

事業が毎期着実に成長しているか。例えば、景気サイクル等のマクロ環境の影響を受けて大きく売り上げが落ちていないか。 - 収益の安定性:

収益が安定的に発生しているか。例えば、売上の成長以上に売上コストや営業費等が増加し、最終利益が出ないような構造になっていないか。 - 財務・キャッシュ・フローの健全性:

・借入が業界平均などと比べて極端に多くないか。

・営業活動から現金流入が生じ、事業への成長投資、配当や

自社株買いなどの株主還元に割り当てられているか

(本業から現金流入が無いのに、配当を支払うなど、キャッシュ

フローの健全性を損ねていないか)

この3つのポイントから分析していきましょう。

事業の成長性

ここでは、過去の売上やEPS、株価の推移から、今後の成長性を分析していきます。

※ことわりが無い限り、これ以降の数値データは各社の10-Kの情報を使用しています。

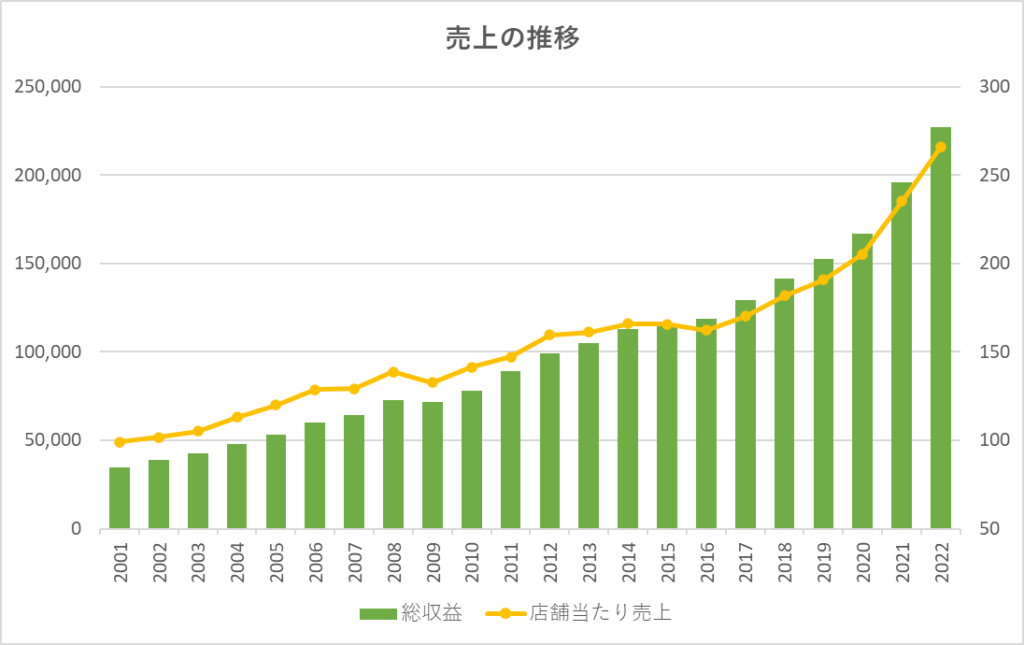

① 売上は緩やかに安定して増加

売上は2013年頃まで順調に成長し、その後しばらくは停滞していましたが、2018年以降、また緩やかな成長軌道に乗っています。

2013年の4,691億ドルから、2023年は6,112億ドルの約30%増となりました。

i. 海外事業は拡大路線からシフト

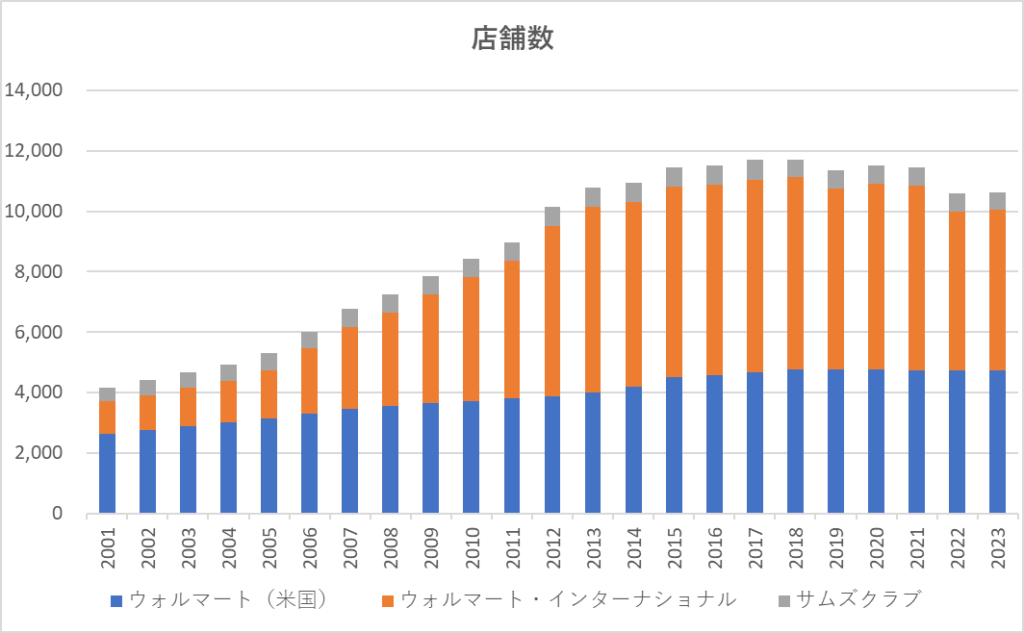

セグメント別の店舗数に目を向けると、米国のウォルマートとサムズクラブ、ウォルマート・インターナショナルのうち最も店舗数が多いメキシコ、中南米での拡大は続けながらも、2019年頃から海外のその他の地域では撤退を始めており、地域面での選択と集中を図っていることがうかがえます。

【直近の撤退】

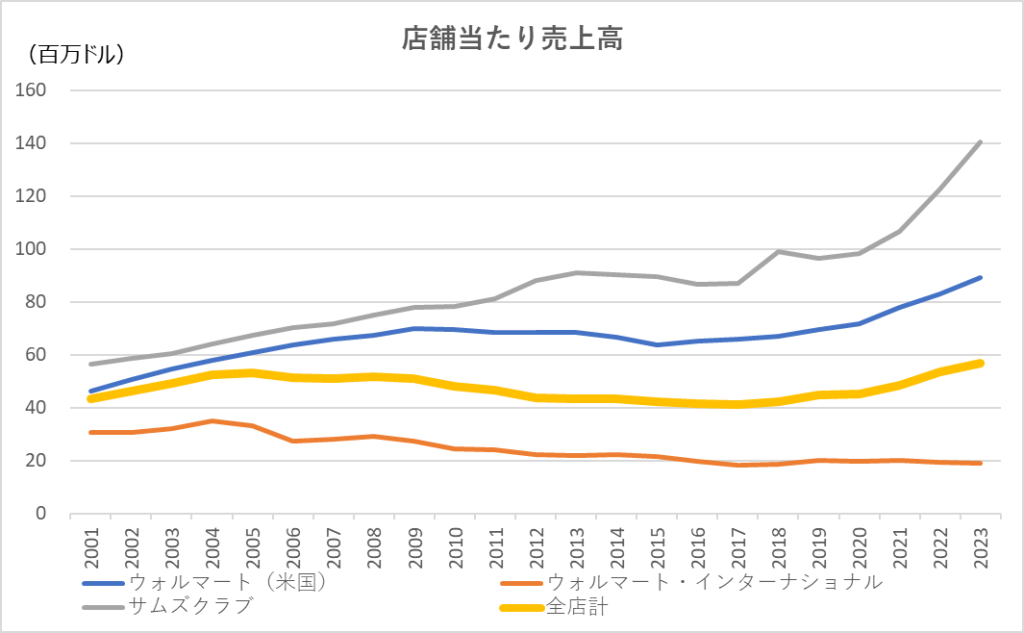

ii. 1店舗当たりの売上が改善

こうした取り組みが功を奏したこともあり、サムズクラブ以外の事業では減少傾向にあった店舗当たりの売上が改善し、ウォルマート全体としても2018年以降は増加しています。

(年次報告書(10-K)のセグメント別売上高から期末時点の店舗数(distribution facilitiesを除く)から除して算出)

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

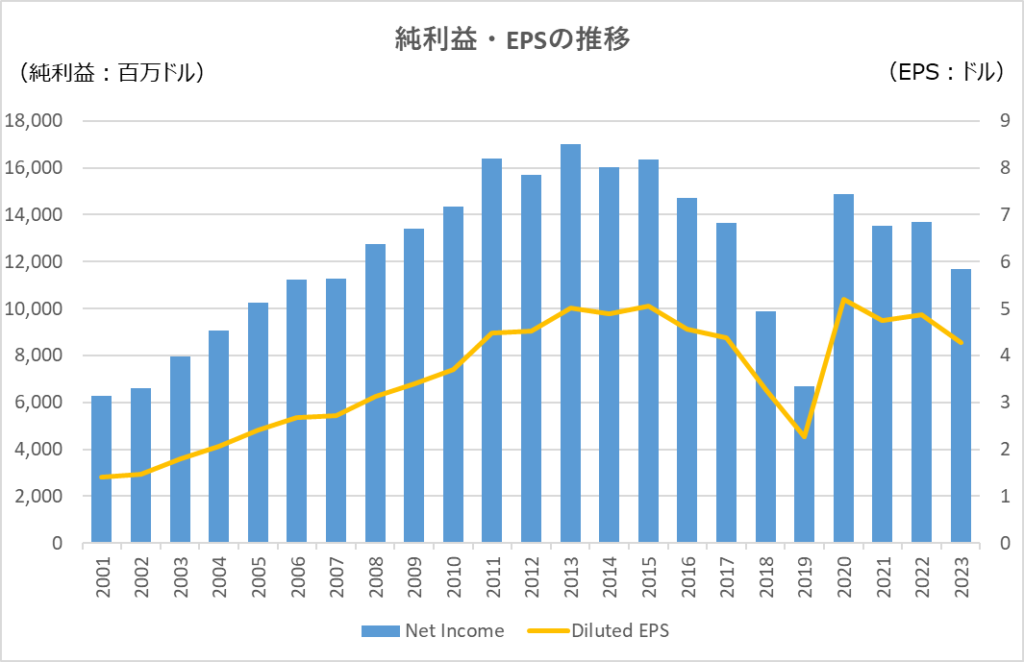

② 純利益は減少傾向、EPSも低下

このように、売上は不採算地域からの撤退と成長見込みのある地域への進出によって増加しましたが、営業利益率の低下に伴い、純利益は2013年をピークに減少傾向にあり、EPSも低下しています。

純利益:2013年の170億から2023年は30%減の117億

EPS(一株当たり純利益):2013年の$5.02から2023年は15%減の$4.27

③ 過去10年間でのパフォーマンスはS&P500に劣後

こうしたEPSの低下もあり、2013年から2022年までのパフォーマンスはS&P500指数を下回っています。

ただ、景気後退入りが間近といわれているここ1年は、S&P500よりも下げは小幅に留まっており、このような時期に強い必需品株としての本領発揮といったところでしょうか。

トータルの直近10年間でのパフォーマンスは+80%で、S&P500の+150%を下回っています。

今後、前述のようにより効率的に稼げる地域に事業を集中させることで、収益性が高まる可能性があるものの、業績と株価の成長性を見ると、長期の投資対象としてそこまで魅力的には感じられないのが正直なところです。

(SBI証券の株価情報より。10年前の2013年3月の株価を100とした場合の推移。2023年3月1日時点)

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

④ 店舗当たり売上の伸び率で見ると、他に有望な銘柄あり

では、他にどんな銘柄がいいのか、この点、アメリカの著名な投資家であるジム・クレイマーは、彼の著書の中で、小売セクターにおける評価尺度としては「既存店舗当たり売上の伸び率」を使うべきだと言っています。

(中略)総売上高は無意味で、既存店舗当り売上と、その伸び率が全てだ。全店舗の売上総額よりも、既存店舗の売上が前年同期に比べてどうなっているかのほうが、的確に実態を反映するのだ。その他では、在庫水準も重要だが、これも既存店舗売上動向に反映される。中には、売場面積当り売上を重視する人もいるが、見当外れだ。

(宝島社「ジム・クレイマーのローリスク株式必勝講座」より)

そういった点を踏まえると、同業種では、日本にも進出しているコストコ(COST)の方が、圧倒的に店舗当たり売上の伸びは高く、過去10年間の業績や株価の面でもウォルマートを上回る成長を見せています。

コストコについては、また別の機会に銘柄分析の記事を書こうと思いますが、これまでの売上と店舗当たり売上推移を載せておきます。

店舗当たり売上は2022年までの10年間で60%以上増加しており、30%程度の増加に留まるウォルマートよりも優れていることが分かると思います。

下のグラフはウォルマートとコストコの10年間の株価推移を比較したものです。

コストコは、これまでの好業績と将来の成長性評価でPERが高く評価されている分、現在の株価は調整局面に入っています。

PERの高さをリスクがあると見る考えもありますが、今後の成長余地を考えると、自分としてはコストコの方が投資対象として魅力的であると考えています。

(SBI証券の株価情報より。10年前の2013年3月の株価を100とした場合の推移。2023年3月1日時点)

【広告】無料のオンライン動画で投資講座の体験受講が可能!詳細は下のリンクから

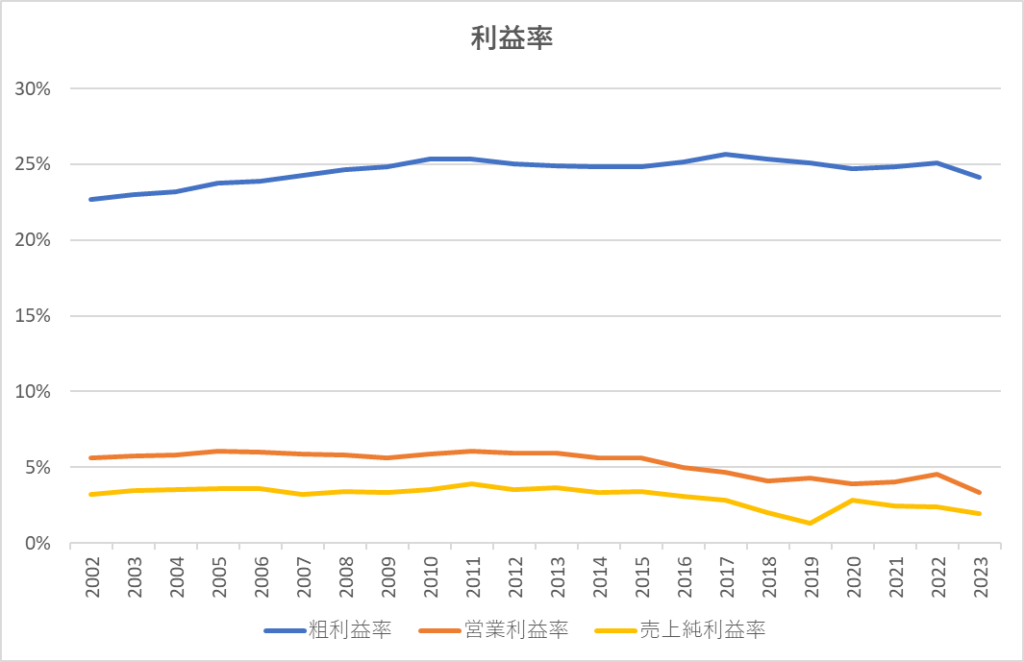

収益の安定性

ここでは、以下の3つの収益指標を見ていきます。

- 粗利益率:(売上-売上原価)÷売上

- 営業利益率:営業利益(売上利益 ー 販管費)÷ 売上

- 売上純利益率:当期純利益 ÷ 売上

これらはいずれも、売上からどの程度の割合の利益を生み出せているかを測る指標で、高いほど経営効率が高いこと、つまり効率よく利益を出していることを示します。

粗利益率は安定した水準を維持していますが、デジタルへの投資などにより販売・管理コストが増加しており、た営業利益率は2016年頃から徐々に低下しています。

財務・キャッシュフローの健全性

ここでは、負債を中心とした財務面と、本業に関わる資金流入・流出のキャッシュフロー面の健全性を確認します。

① 財務面

2023年1月末時点での長期借入金は346億ドルであり、純資産837億ドルと比較して大きい水準ではありません。

2023年の当期純利益は117億ドル、営業キャッシュ・フローは291億ドルを計上しており、これらを全て返済に充当すると仮定した単純計算で2~3年程度で返済可能であることから、現時点では財務的な問題は無いといえます。

② キャッシュ・フロー面

下の図は、各年で本業からの資金流入を示す営業キャッシュ・フローを左側に、その使途として事業成長に必要な資本的支出や株主への還元である配当金、自社株買い(一株当たり純利益の増加で株主利益に貢献)の資金流出を右側に並べたグラフです。

インドのEC最大手フリップカートを買収した2019年は営業キャッシュフローを資金流出が大きく上回っていますが、それ以外の年度ではほぼバランスがとれており、配当や自社株買いなどの株主還元も行われています。

キャッシュ・フロー面でも大きな問題は無いといえます。

まとめ

ここまで、ウォルマートの成長性・収益性・健全性について見てきました。

まとめると、現在は事業選択の途上段階にあり、過去の業績推移、特に店舗当り売上の伸びを見ると、同セクターでも成長が見込めるコストコの方が勧めたい銘柄であると考えます。

●どんな銘柄でポートフォリオを組むべきか悩んでいる方はこちら

●長期投資も含めた投資手法全般について、もっと体系的に質問しながら学びたい方へ

※無料のオンライン動画セミナーで体験受講が可能です。私も視聴しましたが、特に初心者の方は、投資に対する姿勢を勉強する意味でも見るだけの価値があると思います。動画の中で有料講座の紹介はありますが、強引な勧誘はありません。

※この記事に記載した内容はブログ運営者の個人的な意見やアイディアを述べたものであり、専門的なアドバイスを示すものではありません。特定の銘柄への投資を推奨するものではなく、投資の判断・実行は自己責任でお願いします。

-150x150.jpg)